トランプ政権のBEPS枠組み離脱方針が与える国際課税議論への影響(Amount Bに関する考察を含む)

本記事の目的及び背景

トランプ政権発足直後の1月20日付けでホワイトハウスは「America First Trade Policy」なるポリシーノートを公表しました。その中の一項目として、「財務長官は、商務長官および米国通商代表部と協議の上、合衆国法典第26編第891条に基づき、外国が米国民または米国法人に差別的または域外課税を課しているかどうかを調査するものとする[1]。」とし、その結果を2025年4月1日までに大統領に直接報告するよう指示を出しています。

https://www.whitehouse.gov/presidential-actions/2025/01/america-first-trade-policy

前回の記事「トランプ政権の通商政策動向及び国際課税ルールへの影響【2025年1Q】」で触れた他の2つのポリシーノートの内容と併せて考えると、現状のトランプ政権は国際課税のいくつかの取り組みに対して反対する方針を極めて明確に表明しているようです。現在進行形の国際税務における主要な議論と言えば、OECDが主導するBEPS行動計画1の中の2つの柱(Pillar1及びPillar2)ですが、本記事では、これらの国際課税の取り組みに対するトランプ政権の離脱姿勢が、具体的にBEPSのフレームワークに及ぼす影響や今後多国籍企業が留意すべき点について、可能な範囲で考察してみたいと思います。

BEPSプロジェクトにおけるデジタル課税議論の現在地

第1の柱(Pillar1)

まず、簡単に上記の2つの柱それぞれの概要と現状の動向について振り返りから始めます。第1の柱(Pillar1)は、課税権の根拠となる恒久的施設(Permanent Establishment: PE)[2]が市場国に存在しない場合でも、市場国に一定額以上の売上等があれば新たなネクサス(課税根拠)を認定し、通常利益水準を超える利益部分(超過利益)の一部を市場国に配分するという仕組みです。Pillar1では、元々はGAFAなどのデジタル巨大企業等による国際的な課税逃れに対する批判の高まりを受け、取引の当事者が帰属する国家間のみで事業上の超過利益を分配する仕組みから、市場国で創出されている経済的価値にも一定の貢献とそれに基づく課税権を認めることで、当該市場国にも一定の利益配分を実現する制度に変更すること(これによって、国際社会全体で多国籍企業による課税逃れを防ぐこと)でした。

具体的には、売上げが200億ユーロ(約3兆円)超かつ連結ベースの利益率が10%超の多国籍企業(この時点で世界全体で100社程度が対象)に利益率10%を超える超過利益の25%部分を各市場の売上高に応じて市場国に課税権を配分するというところまでは議論上合意されていました。2021年10月頃、国際課税のルールが約100年振りに改正されたとの報道が紙面を賑わせていた時期がありましたが、それはこのPillar1を議論していたBEPS のInclusive Flamework(IF:包括的枠組み)の全参加国間でコンセンサスが形成されたという意味であり、実際にPillar1の導入が決まったという訳ではありませんでした。

第2の柱(Pillar2)

次にPallar2ですが、こちらはPillar1の議論とは生い立ちや背景が異なり、国家間による法人税率引き下げ競争が過熱するのを防止することを目的とした制度です。概要としては、多国籍企業グループによる国家間の税制の違い(抜け穴)を利用した課税逃れを防止し、全ての税務管轄で一定の税率以上の法人税納付を多国籍企業グループに義務付けるためのルール(グルーバルミニマム課税、国際最低課税額、Globeルールなどと呼称される)を導入しようという議論です。

軽課税国に所在する子会社等に帰属する所得を、今後合意する国際最低税率の水準まで親会社の国で課税することを柱としており、軽税率国を活用したアグレッシブなタックスプラニングを行っている企業にとっては大きな影響がありますが、2021年に米国でバイデン(民主党)政権が発足するとイエレン財務長官の支持もあり上記のIFの場において合意されています。すでに日本や欧州諸国では段階的な法制化が進行しているという現状です。

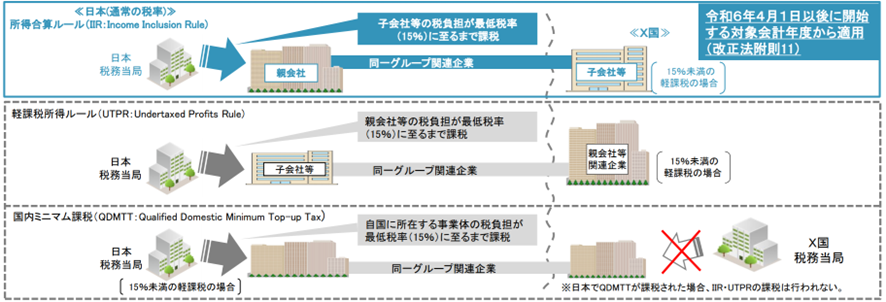

さて、バイデン政権中に大きな進展を見せたPillar2の方ですが、こちらはグローバルミニマム課税制度という枠組みを国際社会に導入することを目指しています。その枠組みを構成するのが、下記IIRやQDMTT、UTPRと言った新しい国際課税上の制度やルールです。

IIR(Income Inclusion Rule)―所得合算ルール

IIRは、親会社が所在する国において、多国籍企業グループの海外子会社が軽課税国で得た所得に対して、一定の最低税率に達するまで追加的に課税を行う制度。これは、企業が租税回避目的で低税率国に利益を移転させることを防止するためのルールであり、OECDが主導するグローバル・ミニマム課税(Pillar 2)の中核的要素とされる。IIRの導入により、企業グループ全体としての税負担の最低水準が確保されることで、法人税率の「底辺への競争(race to the bottom)」に歯止めをかけることが期待されている。

QDMTT(Qualified Domestic Minimum Top-up Tax)―国内ミニマム課税

QDMTTは、IIRの補完制度として設計されており、各国が自国の企業に対して最低課税水準を自国内で確保することを目的とする制度である。具体的には、企業が自国で適用税率をグローバルミニマム税率(通常15%)に満たない場合、その不足分を国内で課税(Top-up Tax)する。これにより、国外の親会社によるIIR適用よりも先に、課税権を自国で保持することが可能となるため、各国が自主的に税収を確保する手段となる。

UTPR(Undertaxed Profits Rule)―軽課税所得ルール

UTPRは、親会社が所在する国がIIRを導入していない場合に、他国に所在する関連会社に対して「過少課税となった利益」に相当する課税を分担的に行う制度。すなわち、グループ全体の中で税負担が不十分な部分を、親会社以外の各国で補完的に課税するという枠組みである。UTPRは、課税権を自国以外に広く分散させる制度的性格を持つため、一部の国では「自国の租税主権が侵害される」との懸念も示されている。また、制度の適用に際しては、各国の実務対応や法制度の整合性も問われるため、導入・運用にあたっては慎重な検討が求められる。

図表:日本からみたPillar2の各ルールの概要

出典)国税庁 令和6年度税制改正パンフレット「6. グローバル・ミニマム課税への対応」より抜粋

第2次トランプ政権のスタンス

トランプ(共和党)政権は、Pillar 1に対してもPillar2に対しても反対する方針を明確にしています。BEPSのデジタル課税の議論が始まった2017年頃においても、第1次トランプ政権下で、米国企業を狙い撃ちにするかのような国際課税スキームの創設には強固に反対する意向が示されていましたが、2021年にバイデン政権に交代したのを期にPillar1&2の議論が加速度的に進み、国際社会におけるコンセンサスを醸成していった印象があります。このように新たな国際課税ルールの議論においては、米国の立場がForかAgainstかによって議論の進行に非常に大きな影響力を与えうると言えます。

元々、BEPSはGAFA等のデジタルサービス企業によるグローバル市場規模での課税逃れを規制しようと始まった議論なのですが、先ほど触れた通り、米国が自国のデジタル巨大企業を狙い打ちする制度に反対の意向を示したこともあり、Pillar1の議論では規制対象をデジタル産業に限定(リングフェンス)することをやめ、(一部の例外を除く)ほとんどすべての産業を対象に租税回避行為を規制する形に変化するなど、これまでも米国に配慮した政治的な妥協も加味されてきた議論であったと言えます。

実際にピラー1が発効するには多国間条約の締結が必要となっており、OECDとしては2024年6月までの署名を目標として参加各国との協議を進めてきましたが、いまなお米国が反対して発効が延期されているという状況です。事実上、当該条約の発効要件として米国の批准が必要とされているため、米国議会が条約への批准を承認しない限り、ピラー1の実施は不可能になっています[3]。現状は、第2次トランプ政権の発足に加えて共和党が上院・下院の過半数を占めるトリプルレッドの状態ですので、ピラー1については当面足踏み状態が続くことになるのではと理解しています。

上記でも触れましたがピラー2のUTPRは、自国の課税権に対する他国の介入を一部認めてしまうという側面もある制度となっています。米国、特にトランプ政権にとっては、「米国法人に差別的または域外課税」を課すものとして認定する可能性が高い制度と予想する識者もいます。

日本の対応-UTPR導入の背景とその意義-

日本では令和7年度税制改正での導入に際し内閣府が再検討を要請したとの経緯もありましたが、最終的には税制改正大綱に盛り込まれ、本記事執筆時点の3月上旬時点で、第127回通常国会に同法案が提出され、審議されています[4]。例年であれば3月末には国会(衆参両院)で可決されることになりますが、日本がこのタイミングでUTPRを正式導入したとなると、上記の米国の立場とは対極的な動向ですので、日米間では新たな税務上の対立軸になる可能性も出て来そうです。

日本がこのタイミングでUTPRの導入に踏み切った背景には、米国側が将来グローバル・ミニマム課税の議論に回帰する可能性に備えて、国際的整合性を維持するための布石と捉える見方も可能です。また、日本の租税協定ネットワークやOECDでのプレゼンス維持を考えると、UTPRをスキップするという選択肢がそもそも政治的に許されなかった可能性も考えられます。

一方、既に米国は日本から輸入する鉄鋼・アルミ製品に対して25%の追加関税を発動していますし、近々自動車への追加関税も予定されているといった状況ですので、対米貿易黒字超過の日本にとっては輸出量の減少や景気の後退に繋がるなど経済面での実質的影響が大きくなりつつあります。この時期の日本のUTPRの導入は、欧州各国がデジタルサービスタックス(DST)の導入を対トランプ戦略として位置付けているのと同様、今後の米国との交渉材料として使うという戦略的側面も否定できないのではないかと思われます。なお、日本ではDSTの導入は、貿易戦争を泥沼化する可能性もあるため消極的と言われていますが、そうすると日本の戦略として何をトランプ政権とのディール材料に使うのかが注目されます[5]。

Amount Bをめぐる国際的な議論と実務への影響

Amount Bの制度概要とOECDの動向

もう一つ移転価格税制上の動向として注目しておきたいのが、本来はピラー1の一部である利益B(Amount B)といわれる制度です。Amount Bは、OECDが主導する形で、特に税務執行能力の低い国又は地域のニーズに焦点を当て、各国・地域での基本的なマーケティング及び販売活動に対する独立企業原則の適用を簡素化・合理化する仕組みです、平たく言えば、販売・マーケティング活動を行う関連企業に対する移転価格上の営業利益水準を活動要件に応じてあらかじめ一定のパーセンテージを固定的に設定することで、ただでさえ国際的紛争を起こしがちな移転価格実務をシンプルにする制度と言うことになります。2021年10月頃からOECDによって提唱され、2024年2月19日にはBEPS Inclusive FlameworkからAmount Bに関する詳細なガイダンスが公表され、さらに2025年2月24日にも統合版ガイダイスとして公表されています[6]。後者については、2025年中に改訂が予定されているOECD移転価格ガイドラインに統合されることが公式にアナウンスされています。

Amount Bに対する日米間の対応の違いが意味するもの

このAmount Bに対しては、ピラー1の一部であるにもかかわらず、米国財務省とIRSが積極的に導入する意向を見せています。米国においては、2024年12月18日付けで「Application of the Simplified and Streamlined Approach under Section 482(SSA)」という表題で通知を公表[7]し、OECDとも整合的な米国版Amount Bとしての新たな規則案を公表する予定であることを明らかにしました。一方、日本においては、令和7年税制改正大綱において、「移転価格税制の適用に係る簡素化・合理化」の議論として触れられていますが「当面は実施しない[8]」としていますので、日米間において対極的な動向が観察される状況になっています。

現時点ではトランプ政権はAmount Bに明確な反対姿勢を示していないものの、OECD主導の国際協調に基づく制度であることを踏まえれば、将来的に共和党保守派から『国家主権の侵害』との批判が生じ、スタンスが変化する可能性もあります。特に、米国内企業の利益率にOECDベースの固定基準を課す点に対し、制度的な反発の余地もあると考えられます。

現状のAmount Bを巡る日米間における対応の違いが一時的な差異に留まる(いずれ日本も米国に追従して導入する)のか、トランプ政権がAmount Bについても否定に転じるのか、従来のOECDとの国際協調方針を考慮しても日本は導入を保留すべきなのか(早々にUTPRを導入する一方Amount Bを保留したのは何故か?今後の対米戦略の一環なのか?)、もうしばらく動向を注視する必要がありそうです[9]。

Amount Bが移転価格実務にもたらす意味合い

政治動向とは切り離して純粋な移転価格理論面での話題としてもAmount Bにはとても興味深いものがあります。詳しくは別記事に議論の場を譲りたいと思いますが、Amount Bの射程とする販売・マーケティング活動はかなり広範かつMECEにカバーされているため、仮にAmount Bが導入された場合には、マーケティング・インタンジブルの存在とそれに伴う追加的な利益配分を主張することが今後実質的に難しくなる可能性があるのではないかと考えられます。すなわち、検証対象となる企業の販売・マーケティング活動がルーティン利益の範囲を超えるという議論を展開することで、国外関連子会社が通常以上のリターンを得ていても独立企業間価格と主張できる余地が狭くなり、Amount Bに規定される利益率を超える部分は一律かつ機械的に移転価格更正を受けるという世界になりうるということです。

もし、ここがAmount Bを導入することで議論を簡素化・合理化することの目的と言うのであれば、そうゆうことなのかも知れませんが、米国の移転価格調査におけるリスク評価のアプローチ自体が、従来型の機能リスク分析重視から、営業利益率の“枠内適合性”重視へと構造的に変質していくことを意味するとの解釈もできます。この点については、現在でもアジアなどの途上国が、税務調査や相互協議での議論において主張するアプローチにも近似しており、「簡素化・合理化」と言う言葉が「自国ファーストで利益への課税権を確保する」という政治的意図をお化粧直しするための意味合いで使われている可能性もあります。

これまでのOECDにおける移転価格の議論の動向を踏まえると、税の予見性・確実性の向上を目指して拡充してきた移転価格理論面や制度面での議論の後退(あきらめ)に繋がりかねず、結局のところ税務管轄間での政治的妥協を要する局面が増えるという流れが将来国際的に生じうることも懸念されます。筆者のような移転価格実務の専門家としては、将来コンサルティング業務上の戦略やソリューションの提案にあたって相当の「質」的変化や環境的変化が訪れる可能性すら感じられるところでもあります。

結論&まとめ

- 第2次トランプ政権の発足に伴い、米国がOECD主導による国際課税ルール(BEPS Pillar 1・Pillar 2)からの事実上の離脱姿勢を強める中、国際社会におけるコンセンサス形成の困難性が再び浮き彫りとなっています。特にPillar 1の実施には多国間条約の批准が前提とされるが、米国議会の賛意が見通せない状況では制度自体が棚上げされるリスクが高まっていると考えられます。

- 一方で、日本を含む多くの国がPillar 2に関する法制化を先行的に進めており、IIR、QDMTT、UTPRといった新たな課税ルールの国内実装が進行中です。中でも、UTPRは米国の租税主権と衝突する余地を含み、日米間で新たな税務的対立軸を生む可能性があることに留意が必要かと思われます。もっとも、日本によるUTPR導入の背景には、対米交渉材料としての意図や、OECD内での信頼維持という戦略的判断も含まれていると考えられます。

- Pillar 1に付随するAmount Bの導入に関しては、米国財務省とIRSが前向きな姿勢を示している一方で、日本は慎重な姿勢を崩しておらず、ここにも日米間の制度対応のギャップが見られます。Amount Bの導入は、移転価格実務における利益配分の議論を大きく変質させ、従来の機能分析中心から利益率の“定量的適合性”を重視するアプローチへと構造的にシフトする可能性もあります。このような変化は、コンサルティング実務におけるソリューション提案や戦略設計にも質的な転換を迫るものとなりえます。

- 国際課税のルール形成において米国の影響力は依然として強いものがあり、そのスタンスの変化は今後の制度設計や運用に直接的な影響を及ぼします。したがって、多国籍企業や税務実務家は、米国の動向、特にトランプ政権の政策的優先順位を注視するとともに、制度導入が実務環境に与える影響を冷静に分析・対処していくと言った新たな知見やバランス感覚が求められると考えられます。

- 今後の動向如何では、OECDにおける国際協調的な制度設計と、米国の一国主義的アプローチの間に緊張関係が続く可能性もあり、制度面での妥協や予見性の低下が国際税務の現場に波及する懸念も拭えません。したがって、国際課税の将来像を展望するうえで、制度的整合性と地政学的現実とのバランスをいかに取るかが、今後のグローバルタックス戦略における重要な視点の一つになると考えられます。

(2024年3月17日最終更新)

【引用・参考文献等】

[1] 「America First Trade Policy」 2025年1月20日 The White House公表, (j) The Secretary of the Treasury, in consultation with the Secretary of Commerce and the United States Trade Representative, shall investigate whether any foreign country subjects United States citizens or corporations to discriminatory or extraterritorial taxes pursuant to section 891 of title 26, United States Code.

[2] 恒久的施設(Permanent Establishment: PE)とは、一般に事業を行う一定の場所・拠点等をいう。 PEの有無は、企業が海外で事業を行う際に、その活動から生じる所得が進出国の税務当局の課税権に服するか否かを決定する重要な指標となる。物理的施設が無くとも、現地に代理人や倉庫等の存在がPEと認定とされ課税される可能性もある。当事国間の租税条約等でPEの定義や扱いについて明確に規定を置いている場合も多い

[3] 「トランプ政権とデジタル税制の行方 貿易戦争は関税だけではない—連載コラム「税の交差点」第126回」森信 茂樹https://www.tkfd.or.jp/research/detail.php?id=4643&utm_source=sns_20250121&utm_medium=sns

[4] 財務省ホームページ「第217回国会における財務省関連法律」https://www.mof.go.jp/about_mof/bills/217diet/index.html

[5] 日本の視点では、Pillar 1の対象企業がデジタル企業に限定されず、グローバル利益率の高い実体企業にも適用されるとなると、製造業や素材産業など日本の中核的産業にも影響が波及する可能性がある。Pillar1制度の境界線付近に存在するこれらの日経企業が今後も適用対象外であり続けるかも重要な論点のひとつとなりえる。

[6] OECD (2024), Pillar One – Amount B: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris, https://doi.org/10.1787/21ea168b-en.

[7] IRS https://www.irs.gov/pub/irs-drop/n-25-04.pdf

[8] 自由民主党「令和7年度税制改正大綱」p. 15 https://storage2.jimin.jp/pdf/news/policy/zeisi_2025.pdf

「移転価格税制の適用に係る簡素化・合理化については、今後、国際的な議論及び各国の動向を踏まえて対応を検討することとし、当面は実施しない。他国が本簡素化・合理化を実施する場合については、現行法令及び租税条約の下、国際合意に沿って対応する。」

[9] 米国版Amount Bがセーフハーバー方式を採用するかみなし課税方式を採用するかでも議論の展開は異なる。IRSによる移転価格税制実務の簡素化のみを目的にしている場合でも、対象となる関連者間取引は相手国がある問題なので、OECD版Amount Bのような Covered jurisdictionを如何に設定するのかも注目される。