移転価格関連の判例・採決事例研究②「本田技研工業株式会社事件」

比較可能性が争われた裁判例Ⅱ(本田技研工業株式会社事件)

本田技研工業株式会社事件[1]は、原告である本田技研が処分行政庁である国税庁を被告として、残余利益分割法の適用の適否、基本的利益の算定のために選定される比較対象企業の要件ならびに残余利益の分割要因について争った裁判例とされる。本事案には、残余利益分割法の適法性及び移転価格算定上検証対象とする取引の範囲(複数の取引を一の取引とあして扱うことの是非)、ロケーション・セービングの扱い[2]等を含む複数の移転価格上の論点が含まれる。しかし、判決では、残余利益分割法の適用上、比較可能性分析に関する瑕疵があり、基本的利益の算出に誤りがあるとしたことで、結果的に、残余利益を配分するための利益分割要因についての判断は行われなかった。従って、本章では、比較可能性に求められる要件とその基準に関する論点を議論の中心として取り上げることとする。

本件の概要

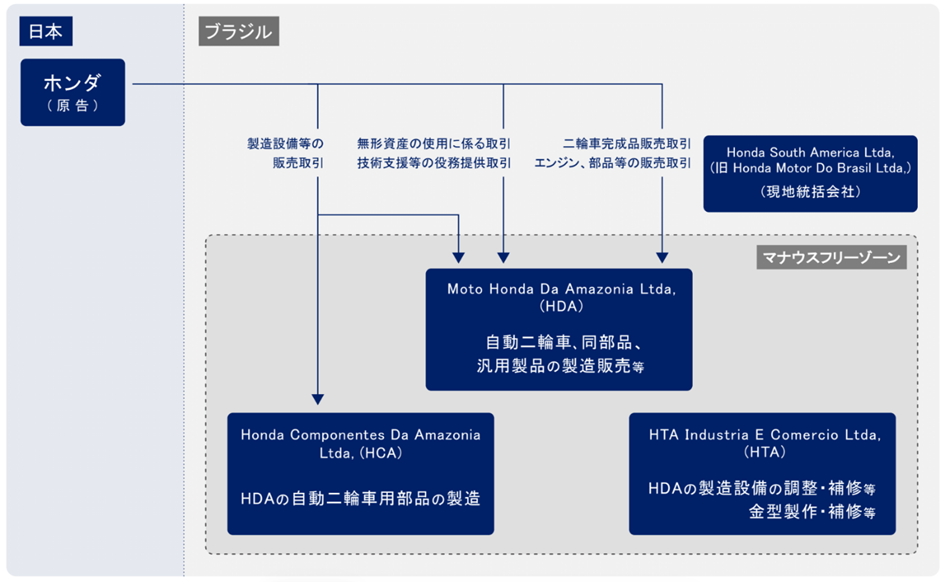

本件の概要は以下のとおりである[3]。自動二輪車、四輪車の製造及び販売を主たる事業とする内国法人である原告(本田技研)が、その間接子会社であり、ブラジルのアマゾナス州に設置されたマナウス自由貿易地域(以下「マナウスフリーゾーン」という。)で自動二輪車の製造及び販売事業を行っている外国法人であるP1及びその子会社との間で、自動二輪車の部品等の販売及び技術支援を提供した取引(以下「本件国外関連取引」という。)が本件裁判の対象となった。

原告は、本件国外関連取引を通じて支払を受けた対価の額を収益の額に算入して、平成10年3月期、平成11年3月期、平成13年3月期、平成14年3月期及び平成15年3月期の各事業年度の法人税の確定申告を行ったところ、処分行政庁から、「残余利益分割法」により、本件各事業年度の所得金額に本件独立企業間価格と本件国外関連取引の対価の額との差額を加算すべきであるとして、本件各更正等を受けた(原告が提供した、ノウハウ等の無形資産の対価が加算されるべきとしたものである)ことを不服とし、処分行政庁を被告として、本件各更正等の一部又は全部の取消しを求めた事案である。

原告は、P1社及びその子会社はマナウスフリーゾーンで事業活動を行うことによる税制上の利益(以下「マナウス税恩典利益」といい、その基礎となる税制度を「マナウス税恩典」という。)を享受して多額の利益を得ているが、それはP1社及びその子会社が事業活動を行う市場の条件に基づくものであるからP1社及びその子会社に帰属すべきものであり(利益は、マナウス税恩典に基づくもので、原告の提供した無形資産ではない)、それが原告とP1社及びその子会社に配分されるべきものであることを前提としてされた処分行政庁による本件独立企業間価格の算定は違法であるなどと主張した。原審の東京地裁平成26(2014)年8月28日判決において、原告(本田技研)の請求を認め、約75億6750万円の課税処分取り消しを命じた。その後、当該第一審の地裁判決を不服として被告である処分行政庁が控訴したが、控訴審の東京高裁の判決も原審の判決を支持し、平成27(2015)年5月13日付で控訴人の請求を棄却している。

本件国外関連取引の概要

本件において、原告はP1及びその子会社との間で、平成9年4月1日から平成15年3月31日までの各事業年度(以下、「本件各事業年度」)において[4]、平成①完成自動車二輪車の販売取引、②自動二輪車の部品の販売取引、③自動二輪車の製造設備等の販売取引、④技術支援の役務提供取引、⑤無形資産の使用に係る取引(以下、「本件国外関連取引」)を行った。

図表 11:本田技研工業株式会社事件における商流図

出所)森・濱田松本法律事務所 TAX LAW NEWSLETTER 2014年11月号(Vol. 9)に掲載の図表をベースに一部修正、筆者作図。

本件国外関連取引に係る重要な無形資産とは

本件国外関連取引においては、P1社の販売シェアの獲得、原告の研究開発活動、P8及びP9の市場調査、原告のP1社等に対する技術者派遣による技術支援、原告のP1社等に対する技術援助の委託、P1社等の生産体制の確立、P1社の販売網という、原告及びP1社等の各自の企業活動により構築された無形資産を総合的に活用することにより、ブラジルの自動二輪車市場において圧倒的な販売シェアを有するに至っていることが確認されている。

具体的に認定された無形資産には、下記図表 12のとおり、原告については、① 知的財産権及びデザイン、図面、基準、設計書その他自動二輪車の製造及び販売に関する技術情報、② 部品及び製造設備の供給メーカー網を含む量産体制の確立及び生産体質の改革に関するノウハウ、③ 本件製品及び原告のブランド、P1社等については、④ ブラジル向け製品を具現化するための量産体制の確立と生産体質の改革に関する製造設備及び工作工程の設計改良のノウハウ、⑤ コスト削減を実現するための内製化及び現調化の推進に関するブラジル固有のノウハウ、⑥ 本件製品のイメージを普及させるためのノウハウが挙げられており、それぞれ形成、維持又は発展され、これらが原告及びP1社等の有する重要な無形資産として本件国外関連取引による利益の源泉となったことが認定されている。

残余利益分割法は法人及び[5]国外関連者が重要な無形資産を有する場合に適用されることが前提となっているが、本件における残余利益分割法の適用に関する判決文においても、原告及びP1社等のいずれもが以下の事実に基づく要因に沿って「重要な無形資産を有し、その貢献により重要な無形資産を有しない非関連者間取引において通常得られる利益(基本的利益)を超える利益(超過利益)を得ていたと認めることができる」と判断している。

図表 12:本田技研工業株式会社事件において認定された無形資産

| 製造業における無形資産の区分 | 具体的内容 | |

| ① | 親会社(原告)の製造技術に関連する無形資産 | 自動二輪車の製造及び販売に関する技術情報、部品及び製造設備の供給メーカー網を含む量産体制の確立及び生産体質の改革に関するノウハウ |

| ② | 親会社のマーケティングに関する無形資産(マーケティングIP) | 子会社に使用許諾した商標、ブランド等の市場に関する無形資産 |

| ③ | 子会社の製造技術に関連する無形資産 | 親会社から提供されている製造関連の技術・ノウハウ等の無形資産を基礎的ベースに、子会社が独自に開発・改良した量産技術・品質改善等の製造関連の独自の技術・ノウハウの形成・維持 |

| ④ | 親会社のマーケティングに関する無形資産(マーケティングIP) | 現地(ブラジル)の自動二輪車市場における約90%にも及ぶ極めて高い販売シェア、及び、市場の大部分をカバーする販売網の形成・維持 |

出所)本件判例をもとに筆者作成

本件における争点の整理

本事案における争点は、以下のとおりである。

‘① 独立企業間価格の算定方法の選択の適否

処分行政庁が、独立企業間価格の算定方法として、基本三法の適用可能性がないことを理由に、利益分割法を選択し、本件独立企業間価格を算定したことの適否

‘② 独立企業間価格の算定単位の設定の適否

処分行政庁が、原告とP1社等との間の一連の国外関連取引(完成自動二輪車、自動二輪車の部品、自動二輪車の製造設備等の有形資産取引及び技術支援の役務提供取引を含む)を一の取引として、本件独立企業間価格を算定したことの適否

‘③ 基本的利益の算定の適否

a. 比較対象取引を選定する際に処分行政庁が、優遇税制上の恩典の有無による差異調整を行わずに、本件独立企業間価格を算定したことの適否(マナウス税恩典利益を享受するP1社等の比較対象法人として、マナウスフリーゾーン外で事業活動を行いマナウス税恩典利益を享受していないブラジル側比較対象企業を選定していた点について)

b. P1社等の比較対象法人に関するその他の除外基準の設定及び選定の適否、並びに、処分行政庁がP1社等とブラジル側比較対象企業との差異調整を行わずに本件独立企業間価格を算定したことの適否

c. 処分行政庁が基本的利益の算定における利益水準指標(PLI)として総費用営業利益率を選定したことの適否

‘④ 残余利益の分割の適否

処分行政庁が採用した残余利益の分割要因(ブラジル側分割要因及び日本側分割要因)の算定の適否

主たる争点は、利益分割法の一つである残余利益分割法(措置法66条の4第2項1号ニ及び2号ロ、措置法施行令39条の12第8項)を用いて処分行政庁が更正した本件独立企業間価格の算定の適否(判例上は「争点2」)であるが、本章のテーマは比較可能性に関連する争点であるため、上記③についてのみ後章にて判例の解釈を進めたい。

移転価格算定方法の選定および比較可能性分析に関する争点

上記の争点のうち、③-aに関しては、比較対象取引を選定する際に処分行政庁が、優遇税制上の恩典の有無による差異調整を行わずに、本件独立企業間価格を算定したことの適否が争点となった。

残余利益分割法は、「法人又は国外関連者が重要な無形資産を有する場合に、分割対象利益のうち、重要な無形資産を有しない非関連者間取引において通常得られる利益(基本的利益)に相当する金額を法人及び国外関連者に配分し、残額(残余利益)を法人又は国外関連者の有する重要な無形資産の価値に応じて合理的に配分することにより、独立企業間価格を算定する」方法である。

第一段階として必要になる「基本的利益」の算出については、まず、「国外関連取引の事業と同種で、市場、事業規模等が類似する法人(重要な無形資産を有する法人を除く。)の事業用資産又は売上高に対する営業利益の割合等で示される利益指標に基づいて計算する。すなわち、基本的利益は、まず、検証対象法人と類似する重要な無形資産を有しない法人(比較対象法人)を選定し、次に、その事業用資産又は売上高に対する営業利益の割合等で示される利益指標を算出し、その利益指標に基づいて算定する」という手順になる。

処分行政庁である課税当局は、原告であるホンダ社の比較対象企業として、「原告の事業と同種の日本企業を抽出し、公開情報に基づき、① 年売上高が50億円以下の企業であること、② 売上高に対する研究開発費の割合が3%を超える企業であること、③ 資本関係が20%以上の関係会社との取引が20%以上を占める企業であること、④ 3年以上連続した財務情報を入手することができないか又は現在稼動していない企業であること、⑤ 製造機能が50%未満の企業であることという条件のいずれかに該当する企業を除外して、39社を選定」している。

一方、ブラジル子会社であるP1社等の比較対象法人として、「P1社等の事業と同種のブラジル企業を抽出し、公開情報に基づき、① 二輪車又は四輪車に関連しない事業が50%以上の企業であること、② 年売上高が2500万ドル以下の企業であること、③ 3年以上連続した財務情報を入手することができない企業であること、④ アフターマーケット向けの製品に係る売上高が50%以上の企業であること、⑤ 関連会社との取引が売上げ又は総費用の50%以上の企業であること、⑥ 営業利益率がマイナスで債務超過の状態にあることから継続性に問題がある企業であることという条件のいずれかに該当する企業を除外して、8社を選定」している。

これに対し、原告であるホンダ社は、残余利益分割法の基本的利益の算定上必要となる比較対象法人に選定に関して、「当該国外関連取引の事業と同種で、市場、事業規模等が類似する法人(重要な無形資産を有する法人を除く。)を比較対象法人として選定」すべきところ、課税当局は「P1社等の比較対象法人を選定するために用いる除外基準としてマナウスフリーゾーン外で事業活動を行いマナウス税恩典利益を享受していない法人を除外する基準」を設けていなかったことを挙げ、P1社等の比較対象法人として比較可能性を欠いており瑕疵があると主張した。

本件判例内の情報に基づくと、P1社等は、マナウスフリーゾーンで事業活動を行い、現地の優遇税制であるマナウス税恩典利益を享受していた。その影響額は、本件対象事業年度において合計約550億円(P1社等の営業利益の60%以上に相当する)に上り、その恩典による利益を除外すると、「P1社等の営業利益が40%以下に落ち込み、営業利益率も低下する」とされており、当該恩典の存在がP1社等の営業利益に対して重要な影響を持っていたことが示されている。

当該、「マナウス税恩典利益は、マナウスフリーゾーンというブラジル連邦憲法で保障された特殊な市場に基因するものであり、マナウスフリーゾーンで事業活動を行う認可企業に付与される政府助成金や補助金といった政府の介入の実質を有し、その享受の有無がP1社等及びブラジル側比較対象企業の営業利益ひいては営業利益率に客観的に明らかで重大な影響を及ぼすから、マナウスフリーゾーン外で事業活動を行いマナウス税恩典利益を享受していない企業は、マナウスフリーゾーンで事業活動を行いマナウス税恩典利益を享受しているP1社等との比較可能性を欠く」として、課税当局が選定したP1社等の比較対象企業が重要な比較可能性要素において相当の比較可能性を欠いていたこと、その選定過程における除外基準の設定にも問題があったこと、また、そのような比較対象企業を選定していたにも関わらずマナウス税恩典利益の享受の有無に関する差異調整を行うことなくブラジル側の基本的利益の算定をしたことも不適切であると主張した。なお、基本的利益の算定上のその他の瑕疵として、「マナウスフリーゾーンと人件費水準が異なる市場で事業活動を行う法人、国外で事業活動を行う法人や輸出割合が大きい法人を除外するための項目が設定されていない」こと、「事業規模が異なる法人、事業の種類や取扱製品が異なる法人を除外するための項目は、設定されているものの、いずれも、不合理に緩やかであり、P1社等との比較可能性を欠く企業を除外することができない」ことを挙げ、課税当局は用いた除外基準は、「杜撰かつ不合理」であると主張している。

また、課税当局がP1社等の比較対象法人として実際に選定したブラジル側の比較対象企業は、「P1社等と人件費水準、販売市場、事業規模、事業内容等が異なり、P1社等との比較可能性を欠いており、処分行政庁によるP1社等の比較対象法人の選定には瑕疵がある。」とし、さらに、これらの差異が「総費用営業利益率に客観的に明らかで重大な影響を及ぼしているにもかかわらず、処分行政庁はこれらについて差異調整をしていない」とし、差異調整の懈怠があると指摘した。

移転価格算定方法の選定および比較可能性分析に関する本件判旨

基本的利益の算定の適否に関する判旨として、裁判所は「マナウス税恩典利益の享受の有無」については、「P1社等の営業利益に大きな影響を及ぼしたことは客観的に明らかである。」とした。そのうえで、課税当局がマナウス税恩典利益を享受するP1社等の比較対象法人として、マナウスフリーゾーン外で事業活動を行いマナウス税恩典利益を享受していないブラジル側比較対象企業を選定していた点について、「マナウスフリーゾーン外で事業活動を行いマナウス税恩典利益を享受していない企業であること」という除外基準を採用していなかったこと、また、「P1社等の比較対象法人として選定されたブラジル側比較対象企業は、いずれも、マナウスフリーゾーン外のサンパウロ州ほかのブラジル南部の工業地帯で事業活動を行い、マナウス税恩典利益を享受していない」ことを挙げ、「ブラジル側比較対象企業は、P1社等との比較可能性を有するものではないというべき」と判示した。

さらに判旨は、課税当局が、「重要な無形資産を有しない法人がマナウス税恩典利益を享受したとしても、その効果は限定的なものにとどまるから、マナウス税恩典利益の享受の有無は比較対象法人の比較可能性に重大な影響を及ぼす有意な差異ではないと主張」した点についても、「マナウス税恩典利益を享受する法人は、重要な無形資産を有しているか否かにかかわらず、その事業規模に応じた税恩典を受けられるものであり(中略)事業規模の大小にかかわらず、そのような税恩典利益を享受できない場合と比較して、より高い営業利益率を得られることは明らかであって、マナウス税恩典利益の享受の有無は、比較対象法人の比較可能性に重大な影響を及ぼすもの」とした。つまり、本件において、裁判所は、現地の優遇税制(政府助成金や補助金と同様に実質的な政府の介入という市場の条件の一種と捉えられている)に関する恩典の享受の有無は、検証対象企業および比較対象企業の双方の営業利益水準に重大な影響を及ぼすものであり、比較可能性要素として重要であると判断していることが伺える。

裁判所は、比較可能性分析における類似性の要件について、「ある非関連者たる法人を比較対象法人として選定するためには、当該法人が当該国外関連取引(検証対象取引)の事業と同種の事業を営み、市場、事業規模等が類似するものであり、かつ、重要な無形資産を有する法人ではないことが、その要件となる。」とした。また、「このような基本的利益の算定方法は、比較対象法人の事業用資産又は売上高に対する営業利益の割合等で示される利益指標に比準して基本的利益の算定をしようとするものであるため、独立価格比準法のように棚卸資産の厳密な類似性(同種性)は必要とならず、単なる類似性で足りる(①)一方で、比較対象法人と検証対象法人とがその果たす機能、負担するリスクその他において差異がないことが必要となる(②)。ここで、上記①の棚卸資産の類似性の有無は、比較対象法人による取引に係る棚卸資産と検証対象法人による取引に係る棚卸資産との間の性状、構造、機能等の差異が比較対象法人と検証対象法人との間にその事業用資産又は売上高に対する営業利益の割合等の差異を生じさせる差異であるか否かによって判定すべきものであり、また、上記②の比較対象法人と検証対象法人とがその果たす機能、負担するリスクその他において差異がないか否かは、それぞれの法人の果たす機能、負担するリスクのほか、それらが機能を果たしている市場の条件、特許権、商標権等の使用許諾、ノウハウの提供の有無等の諸般の事情を総合的に考慮して判定すべきものであることは、再販売価格基準法及び原価基準法と同様である。」としている。

以上のことから、判旨は、「ブラジル側比較対象企業は、マナウス税恩典利益を享受していないという点でP1社等との比較可能性を有するものではないから、処分行政庁が、上記の差異につき何らの調整も行わずにブラジル側基本的利益を算定した上、本件独立企業間価格を算定したことには誤りがあるというべきである」と小括している。

結果、マナウス税恩典利益の享受の有無に関する差異は、「市場の特殊性という営業利益に大きく関わる基本的な差異であるため、そもそも、これにつき適切な差異調整を行うことができるのか否かは不明であり、いずれにしても、本件の証拠関係の下では、原告が本件国外関連取引により支払を受けた対価の額が独立企業間価格に満たないものであることにつき立証があったとは認められないから、本件国外関連取引に措置法66条の4第1項を適用して移転価格税制の課税を行うことはできない」と結論付けている。

本件判例に関する考察&実務上の留意点

本判例内の情報に基づけば、マナウス税恩典利益の享受の有無は、明らかにP1社等国外関連者の利益水準に大きく影響しており、営業利益水準を比較するという目的において、裁判所が「市場の特殊性という営業利益に大きく関わる基本的な差異であるため」との理由で、処分行政庁によるブラジル比較対象企業の比較可能性を否定した。この点について、水野(2015)は、マナウスフリーゾーンとは「進出する外国企業にとっては大きな利点があると思われる。具体的には,非常に多額の税恩典を享受できることにより,生産コストを下げ多額の利益が見込まれる」点を挙げ、「原告のような外国に子会社を多く有する親法人企業と,マナウスフリーゾーンにあるそのグループ子法人企業との取引を,サンパウロに存在する地元の親子企業間取引や,サンパウロに子会社をおく日本企業と比較することは全く合理性を欠く」として、常識的にも経済的環境の差異があると指摘している[6]。

佐藤(2021)も、「(マナウス)地域の企業と、サンパウル等の企業の利益水準が同等であるべきとするのは、社会通念に照らして無理があろう。本判決は、裁判所が良識に即した解決を示した一例という点でも、重要な先例」と評価した。筆者も、裁判所が、経済的観点から比較可能性要素の重要性を検討し、処分行政庁がその点を比較対対象取引の選定過程で考慮していなかったことを問題として指摘した点は合理的であり適切と考える。

その一方、当該「市場の特殊性」を重要な比較可能性要素として認定し、適切な差異調整が出来なかったことを理由として、基本的利益を算定するための比較対象企業そのものを否定しまったことは果たして妥当だったかは疑問が残る。この取り扱いが正しいとすると、実際には多岐にわたる可能性があるすべての重要な差異項目を調整しきれなければ、比較対象企業を選定することが不可能となり、基本的利益の算定どころか、残余利益分割法だけでなく取引単位営業利益法の適用の余地すら著しく狭めてしまうことになる可能性を孕んでいる。実務上、マナウス税恩典利益を享受するという特異性の強いスクリーニング条件を設定すると、潜在的な比較対象企業となる候補企業数は著しく限定されてしまい、結果として比較対象企業を1社も選定できなくなる可能性がある。なぜなら、通常、一般に公開されている情報には、あるいは有償の企業データベースであっても、潜在的な比較対象企業がどのような助成金や優遇税制等の経済的制度の恩恵を如何ほど享受しているかについての情報は提供されていない場合がほとんどだからである。

差異調整が必要とされる基準にも問題点がある。どの程度の影響を持つ差異項目を重要とみなし、差異調整が必要と判断するかは、個別のケースによっても異なると思われるが、課税当局にとっても納税者にとっても、残余利益分割法や取引単位営業利益法を適用する場合に必要とみなされる差異調整について何らかの明確な法的基準や運用指針がない状況は、移転価格税制の執行および更正の適否そのものの判断を著しく不安定なものとし、税の予見性や確実性を低下させる要因ともなりかねない。この点は、移転価格税制における法整備の余地が未だ残る部分でもあると考えられる。

判例では、当該市場の特殊性における差異を比較可能性要素上で調整するべきものと扱った。BEPSの議論以降、当該市場の特殊性に関するルールが明確になったものの、確かに無形資産の定義上は、市場の特殊性を無形資産の一つとして捉えることは困難である。関連者間取引当事者がそれぞれ有する重要な無形資産の価値に応じて合理的に配分する方法である以上、当該無形資産は関連企業グループ間で支配又は管理しうるものでなければならない。政府の介入の一形態である助成金や優遇税制等の経済的制度は、一般的には多国籍企業グループが管理も支配も成し得るものではない。

しかし、こうした経済的制度を活用して事業を行うか否かの意思決定や事業戦略の構築や判断を多国籍企業グループの各構成企業のいずれかが行うことは通常可能である。そうした制度に関する情報収集や制度を利用するための手続きや費用、制度の活用に伴う潜在的事業リスク等を実質的に負担し、最終的な事業上の意思決定を主体的に担ったのはどの法人かを詳らかにすることで、当該経済的制度を活用することによって生み出された利益を、関連者間取引当事者のいずれの法人に帰属させるべきかを判断することも合理的かつ可能であろう。

すなわち、検証対象となる関連者間取引における合算利益を、基本的利益と残余利益に区分した後、さらに残余利益を取引当事者が所有する無形資産の寄与によって生じる利益と経済的制度等の無形資産以外の外部要因によってもたらされた利益とに区分し、後者を、比較可能性分析とは別個の第三の分析(移転価格実務上は、しばしば「特殊要因分析」と呼称されている)として、いずれの取引当事者にいかほど帰属させるべきかを上記の方法等を用いて判断することも可能であったと考える。

特殊要因分析は、関連者間取引に固有の利益変動要因をもたらす外部要因(自然災害やテロ・戦争、暴動、社会的ストライキ、パンデミックの発生、政府による規制の強化、突発的なリコール対応に伴う費用、訴訟対応費用、急激な為替変動、市場需要動向の影響に伴う生産設備稼働率の著しい変化等が調整された事例がある)の存在が広く認識されており、それらの外部要因が選定された比較対象企業における経済的環境と著しく異なることが明らかである場合に、検証対象企業又は比較対象企業の会計上の利益から移転価格以外の利益変動要因として考慮される金額を調整することで、両者の利益構成要因における比較可能性を高めるために実施される。比較可能性分析上の差異調整は、もっぱら比較対象企業の利益水準を合理的に調整することに主眼が置かれている点で違いがある。

また、上記のような法人の利益水準に重要な影響を与える外部要因が、分析対象となる市場に所在する企業に一様に影響を及ぼしたものであれば比較可能性分析の中で考慮することも可能であるが、一般的にそのことを立証する手段や情報ソースは非常に限られており現実的とは言い難い。通常は、個々のケースにおいて事実を掘り下げていくと、特定の地域や業種あるいは特定の個社に個別の影響を与える外部要因が発生していることは多く、そうした要因を調整すべき差異としてすべて取り込んだうえで比較対象企業を選定することはやはり実務上は困難であり、残余利益分割法だけでなく取引単位営業利益法の適用の余地を著しく狭めてしまうことになる可能性が高い。

本件において、仮に課税当局がマナウス税恩典利益の享受の有無に関する差異に関する分析を、課税当局が、無形資産の価値(貢献)に応じた残余利益の配分という枠組みでなく、比較可能性分析上の差異調整の枠組みでもなく、特殊要因調整として可能な限りの差異調整を尽くしたうえで更正を実施していたとしたら、判決が異なっていた可能性もあった可能性は十分にある。日本の裁判ルールの観点では、原告の主張が正当化される理由も理解できる[7]として、純粋な移転価格実務の視点から本件のような取引に対する移転価格算定方法を再検討するうえでは、非常に興味深い論点と言える。

また、判旨において、裁判所は、差異調整が必要になる場合の取り扱いとして、「比較対象法人と検証対象法人とがその果たす機能その他においてその事業用資産又は売上高に対する営業利益の割合等の差異を生じさせる差異がある場合においても、当該差異につき適切な調整を行うことができるときには、その差異により生じる割合の差につき必要な調整(差異調整)を加えた後の割合をもって上記事業用資産又は売上高に対する営業利益の割合等としてこれに基づき基本的利益の算定をすることができるが、そのような差異調整をすることができないときには、当該比較対象法人の事業用資産又は売上高に対する営業利益の割合等に基づいて基本的利益の算定をすることはできないと解される。」としていると指摘し、課税当局が行った更正処分に対して、基本的利益の算出上重大な差異があるにもかかわらず、差異調整を行わずにP1社等と比較対象法人の営業利益率と比較したことは違法との判断を下している。

一方で、判旨は、「そもそも、これにつき適切な差異調整を行うことができるのか否かは不明であり、」としているが、マナウス税恩典利益の影響は約50億円と試算されているのであり、当該調整額を合算利益から一旦控除したのであれば、比較対象企業との市場の差異については「適切な調整を行うことができる」として認められる余地も十分にあったのではないだろうか。

その場合は、さらに、マナウス税恩典利益に紐づく約50億円の利益部分が独立企業間原則に基づくと取引当事者間でどのように配分されるべきものかについて改めて検討する必要がある。そのような利益に対して独立企業との分配事例があれば、その事例を比較ベースとした配分を行うことも可能であろう。そのような事例が内部になければ、外部の取引を公開情報から選定してくる必要があるが、一般的には困難である。OECD移転価格ガイドラインは比較可能性分析の中で検討すべきとしているが、比較可能性要素は増やせば増やすほど比較可能な企業は逓減するのであり、あるところでほぼすべての企業が比較可能性を否定されることになる。従って、比較対象として検討すべき要素の許容値の設定と比較対象企業が選定できない場合に取引当事者間の活動等の貢献割合に基づいて無形資産以外の外部要因に紐づいて発生した利益を分割する方法の追加について検討の必要性が高いと考えられる[8]。

(2023年9月30日最終更新)

【引用・参考文献等】

[1] 本件の原審は、東京地方裁判所 平成 26(2014)年 8 月 28 日判決(平成 23 年(行ウ)第 164 号)、控訴審は、東京高等裁判所 平成 27(2015)年 5 月 13 日判決(平成 26 年(行コ)第 347 号である。以下本章における記述は同資料を参照または引用している。

[2] ロケーション・セービングを議論した論文として、吉村政穂 「ロケーション・セービングまたは立地特殊優位性をめぐる議論動向」 中里実ほか編著 『クロスボーダー取引課税のフロンティア』 76 頁(有斐閣,2014)、吉村政穂「移転価格税制における比較可能性分析と課税上の優遇措置」税務弘報 62 巻 13 号 63 頁(2014)、等がある。

[3] 本件の概要については、LEX DBの書誌を参照または引用した。また、原審に関する評釈については、吉村・前掲注162) 「移転価格税制における比較可能性分析と課税上の優遇措置」60 頁、渡辺充「移転価格税制における税恩典利益の存在と比較対象企業の適格性:ホンダ移転価格税制事件」ジュリスト 1476 号 8 頁(2015)、水野忠恒「移転価格税制における適正な価格の算定方法に関する判決(ホンダ事件)の検討」国際税務 35 巻 3 号 43 頁(2015)、本田光宏「ホンダ移転価格課税事件〈租税判例研究〉」月刊税務事例 47 巻 4 号 19 頁(2021)、駒宮史博「残余利益分割法を用いた移転価格課税が違法とされた事例」ジュリスト 1488 号 136 頁(2015)等がある。原審及び控訴審に関する評釈については、高久隆太「現地税恩典利益を考慮せず行った移転価格課税が違法とされた事例」租税判例速報 ジュリスト 1485 号 10 頁(2015)、佐藤修二「独立企業間価格の意義(2):残余利益分割法」租税判例百選第 6 版 別冊ジュリスト 228 号 142 頁(2016)、佐藤修二「独立企業間価格の意義(2):残余利益分割法」租税判例百選第 7 版 別冊ジュリスト 253 号 151 頁(2021)等がある。

[4] 但し、平成 11 年 4 月 1 日から平成 12 年 3 月 31 日を除く。

[5] 本件判例では「又は」が使用されているが、残余利益分割法は無形資産の価値(貢献)に応じて分割対象利益を配分する方法であり、取引当事者の双方が無形資産を所有していることが適用の前提となっていることから、本記事においては「及び」と表現することとした。

[6] 水野・前掲注3)。

[7] 水野・前掲注3)。同氏は「(本件の)判決は、どのような方法が、本件事案における移転価格税制における適正な方法なのかということについては言及していない。そもそも、当事者が争っているのは、残余利益分割法の適用の可否であるので、弁論主義のもとでは、裁判所は、移転価格算定の適正な方法を述べる責務はない。もっとも、本件では、X主張の方法が正当とされると思われる。」と述べている。括弧内は筆者補足。

[8] 必要ではあるが、比較可能性について具体的かつ客観的に判断可能な基準を設けることは容易ではなく、抽象的な要件の下で比較可能性の判断を行うことはかえって移転価格実務の現場に混乱をもたらすおそれもある。OECD移転価格ガイドラインに謳われているように移転価格が厳密な科学ではないとの視点も踏まえると、OECD等の国際課税の議論の場において、国際的な合意のもと、実務的な判定基準又は比較可能性の議論を回避し得る独立企業間利益レンジを仮想的に設定し、各国が準用することも代替的な解決策として一考の余地がある。実際の実務では、閾値が5~10%以下であれば重要な差異とはみなさないとの取扱いも観察されるが、法的な根拠を欠く状況が継続しているものと思料される。