移転価格関連の判例・採決事例研究⑤「メドトロニック事件」

無形資産取引に関する判例Ⅱ(メドトロニック事件)

本件の概要

メドトロニック事件(Medtronic Inc. v. Commissioner (T.C. Memo. 2016-112))は、米国の大手医療機器企業Medtronic Inc.(メドトロニック社)とそのプエルトリコ子会社であるメドトロニックプエルトリコ・オペレーションズ社(MPROC)の移転価格問題を焦点に据えた米国税務裁判所の重要な判例の一つである。米国本社からプエルトリコの製造子会社に対して供与された無形資産のライセンスに関連する関連者間取引において、適切な移転価格算定方法選定及び独立企業間ロイヤリティ料率の水準を巡って納税者とIRSが鋭く争った。特に、国外関連者への所得移転の蓋然性を争うケースにおいて、納税者がCUT法、IRSがCPMを主張するという典型的な移転価格裁判事例と言える。

本件対象取引の概要及び背景

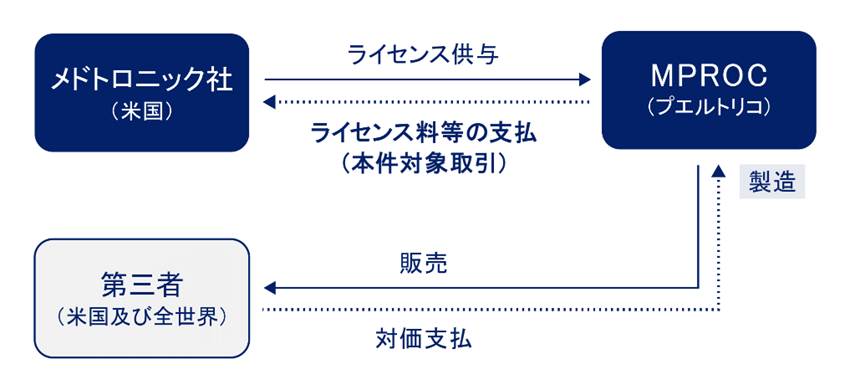

メドトロニック社は、インプラント型心臓デバイスからインスリンポンプ、脊椎手術デバイスに至るまで、広範な製品を開発、製造、販売するグローバルな医療機器メーカーである。本件は、メドトロニック社が2001年にMPROCに対して行った医療機器(植込み型デバイス)及びリード線[1]の製造に係る特許、ノウハウ等を含む無形資産ライセンス取引を対象とするものである。

2001年9月30日付で、本契約によりMPROCは、メドトロニック社の特許および技術移転のポートフォリオを作成し、米国およびその領土の消費者に販売する機器、ならびに全世界の顧客に販売するリードを製造する独占ライセンスを取得した。本契約は、医療機器およびリードの製造物責任に関するリスクをすべてMPROCに移転し、MPROCがリコールや製品の欠陥から生じるすべての費用と賠償責任を負うことが合意されていた。MPROCは、メドトロニック社に対して、医療機器に対して29%、リードに対しては 15%の卸売ロイヤリティ料率を定めた。

図表 14:メドトロニック事件における商流図

出所)筆者作図。

2002年の税務調査において、IRSは、メドトロニック社がMPROCから回収するロイヤリティの独立企業間価格を計算する方法として、CUTが最適な方法ではないと指摘した。当該調査を終結させるため、メドトロニック社とIRSは覚書を交わし、MPROCの売上に対して機器については 44%、リードについては 26%のロイヤリティを支払うことで了解覚書(MOU)を締結した。

2007年5月22日、メドトロニック社とMPROCは、メドトロニック社とIRS間のMOUでの合意を反映し、2005年5月1日付でライセンス契約を修正・再編成した。しかし、その後IRSは、比較利益法(CPM)を適用して、MPROCのロイヤリティ支払額は独立企業間価格を満たしておらず、MPROCの営業利益率を2005年は8.1%、2006年は5.6%とするべく、約14億ドルの増額調整をすべきであると結論付けた。これに対して、メドトロニック社はIRSの当該結論を不服とし、IRSが選択したCPMではなくCUT法が独立企業間価格を決定するのに最適な移転算定方法であると主張し、米国租税裁判所に提訴した。

本件訴訟の経緯及び判旨

第1審(Medtronic I)では、IRSは、MPROCの役割はデバイスやリードの最終的な製造工程を行うことだけであり、そのため利益が大幅に過大評価されていると主張し、CPMを用いた調整が妥当との立場を主張した。一方、メドトロニック社は、メドトロニック社とSiemens Pacesetter, Inc.(以下、Pacesetter)との間の特許訴訟を解決した1992年の契約(ペースセッター契約)を比較対象取引とするCUT分析を用い、MOU前の契約におけるレートは独立企業間であったと主張した。 ペースセッター契約では、Pacesetterは、心臓リズム装置管理(CRDM)に係るクロスライセンス特許の使用料として、米国での販売に対して7%、その他の地域での販売に対して3.5%のロイヤリティを支払うことが合意されている。

2016年6月9日の税務裁判所の判決[2]では、IRS のCPMによる調整は恣意的かつ気まぐれなものとして却下した。CPM の適用は、MPROC の役割、特に完成した機器やリードに対する品質保証活動を軽視しており、MPROC とは機能、能力、資産が異なる不適切な比較対象を使用し、物的資産を重視するあまりライセンスされた無形資産の価値を無視した資産利益率の指標を用い、複数の取引を不適切に集約したと結論付けた。一方で、税務裁判所は、ペースセッター契約とMPROCへの無形資産ライセンスとの間には、機器の種類の違い、ライセンスされる無形資産の違い、潜在的収益性の違いなど、適切な調整が必要であると判断し、メドトロニック社の提案したCUT分析も却下した。

その代わりに、Medtronic Iでは、税務裁判所は、それまでの多くの移転価格訴訟で行ってきたように、中間点を見出すことに努めた。まずペースセッター契約をCUTとし、比較可能性要素の差異に対処するための一連の調整を施し、機器のロイヤルティ料率を44%、リードのロイヤルティ率を22%とした。これは、メドトロニック社とIRSで交わされたMOUに非常に近い結果であった。

IRSはこれを不服として上訴した。第8巡回区控訴裁判所(the Court of Appeals)は、2018年6月7日の控訴審判決(Medtronic II)[3]において、Medtronic I の米国租税裁判所の事実認定は、財務省規則1.482-4(c)で特定された要因に基づき、メドトロニック社のCUT法とされる比較可能性を適切に精査しておらず、CUT 法をベストメソッドとする判断を評価するのに十分な事実認定を行っていないとして、これを差し戻しとした。具体的には、巡回裁判所は、「Pacesetterとメドトロニック社の間の和解の状況が、メドトロニック社とMPROCとの間のライセンス契約に匹敵するかどうか、税務裁判所は十分な詳細について言及していない」と指摘した[4]。これは、ペースセッター契約は当事者間の訴訟を解決する目的であり、それが通常の事業の過程で作成されたものかどうかを判断していない点を問題視したものである。さらに、税務裁判所が、MPROCライセンスの対象となる追加の無形資産の比較可能性の評価やメドトロニック社とMPROCとのリスクと製造物責任費用の適切な配分に関する判断を行っていないことにも問題があると述べた。

租税裁判所は、2022年8月18日に、Medtronic Iと同じKathleen Kerrigan首席裁判官によって差戻審(Medtronic III)判決が言い渡された[5]。

なお、控訴審の過程で、IRS は引き続きCPM 法を適用し、比較対象数を14から5に減らし、製造物責任に関する調整を追加し、卸売上高に対するロイヤリティ料率は2005 年が59.6%、2006年は64%との分析結果を提出した。このCPMの修正分析により、MPROCの営業利益率は2005年が14%、2006年が12%とされた。しかし、租税裁判所は、IRSが選択したCPMについて、修正は欠陥を克服するのに十分ではない。また、製造物責任の調整も不十分であるとして再度否定した[6]。これにより、修正CPMは最良の方法ではなく、欠陥のある比較対象を使用したことはIRSの裁量権の濫用にあたると結論付けている。

さらに、税務裁判所は、ペースセッター契約についても事実関係を再調査した結果、5つの一般的な比較可能性要素のうち、機能、経済状況、財産またはサービスの種類の3つを満たしていないとし、メドトロニック社が適切なCUTとして選択したPacesetter契約も却下した。さらに、税務裁判所は、ペースセッター契約を調整することは可能であるが、調整が多すぎる場合は、ペースセッター契約をCUTとすることは482条規則に基づくベストメソッドには当たらないと述べた。

結局、税務裁判所はCUTとCPMを却下した後、IRSとメドトロニック社双方に対し、対象取引の独立企業間価格を決定するための代替方法を提案するよう要請した。IRSはCPMに固執したものの、メドトロニック社はCUTとCPMの要素を組み合わせた3段階から構成される「不特定の方法(the unspecified method)」を提案した。

具体的には、第1段階で、メドトロニック社の CUT 法の修正版と商標ライセンスの独立企業間卸売ロイヤルティ率 8%を適用し、メドトロニック社の研究開発活動に利益を配分する、第2段階では、IRSのCPMの修正版を適用し、MPROCの製造活動に利益を配分する、そして、最後の第3段階で、残余の利益をメドトロニック社とMPROCとの間で商業的・経済的根拠に基づいて65:35または50:50のいずれかの比率を用いて配分するというものである。

税務裁判所は、Medtronic III 判決において、MPROCがメドトロニック社に支払うロイヤリティの独立企業間価格を決定するために、メドトロニック社が提案した不特定の方法を適用した。但し、その提案の第3段階に関しては、税務裁判所は、当該残余利益をメドトロニック社が提案した65:35または50:50ではなく、それぞれ20:80の割合で配分した。このアプローチにより、取引全体の利益配分は、メドトロニック社に68.72%、MPROCに31.28%、また、卸売上高に対するロイヤリティ料率は48.8%となった。

当該第3段階で、税務裁判所が、メドトロニック社とMPROCの利益配分比率を80:20とする判断に至った根拠や経緯については、他の方法と比較しても詳細には説明されていない。しかし、税務裁判所は、そのアプローチの結果、MPROCへの利益分配が最終的に31.28%になったことを挙げ、この結果自体は、他のどの結果案よりも本件メドトロニックの関連者間取引におけるMPROCの役割を最もよく反映しているとの見解を示した。また、当該不特定の方法の採用による卸売上高に対するロイヤリティ料率は48.8%となるが、これを製品とリードの両方に包括的に適用している。

本判決に関する考察

この事件の当初の主要な争点は、メドトロニック社の無形資産(特許や商標など)のライセンスに対する適切な対価設定を行う上で、CUTとCPMのいずれの移転価格算定方法がべストメソッドと判断されるかであった。IRSは、MPROCが当該無形資産の価値を十分に評価しておらず、メドトロニック社に支払うロイヤリティ率が過小であるとして、同社に追加納税を求めた。それに対し、メドトロニック社は、自社のロイヤリティ料率が独立した当事者間で同様の状況下で合意された契約と比較可能な支払条件であり、独立企業原則に沿ったものと反論した。

税法裁判所の判断は、2016年の第1審のMedtronic Iと2020年の差戻審のMedtronic IIIの両方で、メドトロニック社の主張を支持したように表面上見える。裁判所は、IRSが提案した移転価格算定方法であるCPMによる調整を退け、メドトロニック社の税負担を大幅に増加させる結果を避けたが、その一方で、メドトロニック社が提案するCUTに対する入念な比較可能性分析を踏まえた結果、従来の米国の裁判例でよく見られたCUT法への全面的な依拠も避けており、最終的には両者の主張に配慮したのであろうかそれらの中間にゴールを設定したとも言える。

裁判所が3段階からなる不特定の方法を採用した動機はあまり明確ではない。この手法が、残余利利益分割法に準ずる方法あるいはその変異種であると感じた識者は少なくなさそうである。しかし、裁判所が、べストメソッドとして残余利益分割法を認識していたかは明らかではない。どちらの当事者も、利益分割法の適用に関する事実やデータ、専門家の証言を提出したことは伺えない。むしろ、裁判所の配分は、全体として適切と思われる利益配分を達成することを目的としているように見える。当然、現状の移転価格評価技術において適切な利益配分比率を特定することは実際難易度が高く判断に苦しむ性質のものではあるが、本件で租税裁判所が採用した80:20の利益配分割合が、如何にCUTやCPMよりもベターな結果を生じるのか、裁判所はその判断基準及び理屈を正確に説明できていない。裁判所が用いた利益配分割合は、数学的な分析ではなく、各当事者の貢献度に対する一般的な主観的感覚に基づいているとの指摘もある。

とはいえ、本件の判決はその根拠が曖昧であるにもかかわらず、租税裁判所が不特定の方法(メドトロニック IIIで適用された 3段階の算定プロセスを使用・承認したことは、移転価格訴訟における有力な前例を生み出すことになる可能性がある。ある程度特定の条件下に限られると予測されるものの、特定の従来のような、CUTかCPMかの二元論に収束するとは限らない状況が移転価格の世界に生じつつある。特に、本件のように残余利益の対象となる金額が大きく、配分比率が取引当事者の利益水準に結果として重要な影響を与える場合には、当該配分比率にも慎重な判断が必要となる。このことは、司法判断の場に限らず、通常の税務調査や多国籍企業の移転価格ポリシー設定の場面においても同様の問題となりうる。こうした裁判例からも、移転価格規則や執行ルール上には未だ重大な空白地帯が生じていると言えよう。

(2023年10月14日最終更新)

【引用・参考文献等】

[1] これらの機器やリードは、生命維持や生命維持に関わるクラスIIIの医療機器に分類される。医療機器を市場流通させる場合、各国の法令で、各医療機器の人体へのリスクの大小に応じたクラス分類が定められており、当該分類に即した審査、認証、承認手続きが必要となる。例えば、日本では、薬機法(正式名称:医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律 旧称:薬事法)が存在する。当該クラス分類のうち、クラスIIIは「高度管理医療機器」として最も高度な生産管理体制が要求される。

[2] Medtronic, Inc. v. Comm’r of Internal Revenue T.C. Memo 2016-112 (June 9, 2016).

[3] Medtronic, Inc v. Comm’r., 900 F3d 610, 2018 US App LEXIS 22835 (Aug 16, 2018).

[4] Medtronic II at 9.

[5] Medtronic Inc. v. Commissioner, T.C. Memo. 2022-84.

[6] Id. “The modified CPM is a minor change to the CPM. The modifications are not enough to overcome the flaws. The adjustment for product liability is inadequate.”