移転価格関連の判例・採決事例研究⑥「コカ・コーラ事件」

無形資産取引に関する判例Ⅲ(コカ・コーラ事件)

本件の概要

コカ・コーラ事件[1]は、米国の大手飲料メーカーであるThe Coca-Cola Company(コカ・コーラ社)とその国外製造子会社(サプライポイント)各社との間の移転価格問題に焦点を当てた米国租税裁判所の判例で最近特に注目を集めている事案の一つである。米国本社からサプライポイントである製造販売子会社に対して供与された無形資産のライセンスに関連する関連者間取引において、適切な独立企業間ロイヤリティ料率とその移転価格算定方法の選定を巡って納税者とIRSが1990年代からの経緯に遡って争った。2020年11月、米国租税裁判所は、コカ・コーラ社に対し、当該移転価格問題について米国内国歳入庁(以下、IRS)を支持する判決を下し、33億米ドル以上に上る追加納税債務があるとの判断を下した。こちらも、国外関連者への所得移転の蓋然性を争うケースにおいて、納税者がCUT法、IRSがCPMを主張するという典型的な移転価格裁判事例と言えるが、その他にも移転価格実務上における様々な示唆に富んだ興味深い判例と言える。

本件対象取引の概要と背景

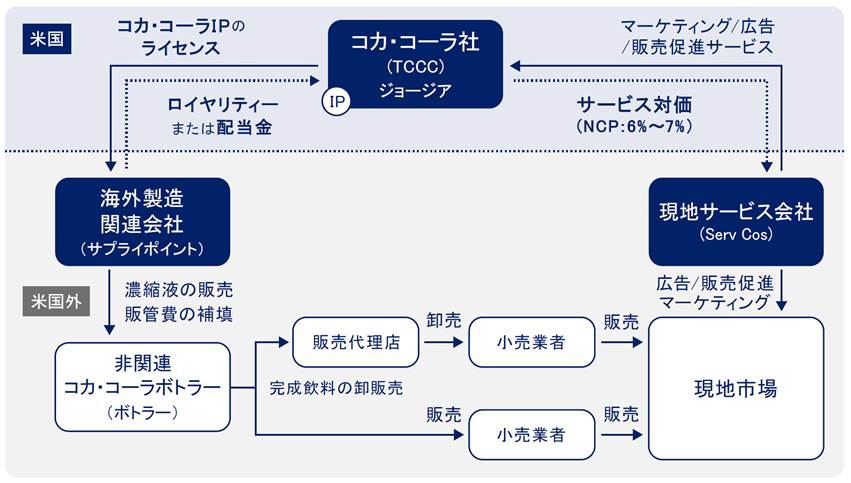

米国企業であるコカ・コーラ社は、全世界で最も知名度のある飲料ブランドのひとつである。コカ・コーラ社及びその米国子会社(総称して、申立人)は、世界各地にサプライポイントを有している。サプライポイントは、申立人の飲料の製造に使用されるシロップ、香料及びその他の原料を混合した濃縮液を製造し、ヨーロッパ、アフリカ及びアジアの数百の第三者ボトラー(ボトラー)に濃縮液を製造販売する。そして、これらのボトラーが世界中の流通業者や小売業者に販売する最終完成品である飲料製品を製造していた。

図表 15:コカ・コーラ事件における商流図

出所)筆者作図。

コカ・コーラ社は、全世界で最も知名度のある飲料ブランドの製造、流通、販売に必要な知的財産の法的所有者であった。サプライポイントが、濃縮液を製造・販売できるようにするため、申立人は、「世界的に知名度の高いコカ・コーラ」の商標、ロゴ、特許、秘密のレシピ、独自の製造プロセスを含む「非常に価値のある」無形財産(「申立人のIP」)[2]をサプライポイントにライセンスした。但し、コカ・コーラ社とサプライポイントとの契約は、製造および販売機能を果たすために知的財産を使用する限定的な権利を与えるものであり、サプライポイントに知的財産の所有権を譲渡するものではなかった。

申立人は、1987年から1995年までの課税年度に対する税務調査(2007年から2009年にかけて実施された)を最終的に解決するために1996年にクロージング・アグリーメントを締結した[3]。申立人とIRSが合意した利益分割方法は、まず、サプライポイントに総売上高の10%に相当する利益を割り当て、残りの利益を申立人とサプライポイントとの間で50%対50%で折半することとされた(「10-50-50」方式)[4]。当該クロージング・アグリーメントに沿って、コカ・コーラ社は2007、2008、2009年の課税年度についてサプライポイントからの連邦所得税を申告した(当該調整は、実際は、サプライポイントからコカ・コーラ社に対して配当として約18億ドルの送金を行う形で実施された。)[5]。

1996年のクロージング・アグリーメントは、1995年以降の事業年度に使用される移転価格算定方法については言及されていなかった。申立人は、当該クロージング・アグリーメントが対象とした取引について、将来年度も同様の税務上の確実性をもたらすという前提で、その後の税務年度において「10-50-50」方式を適用し続けた。

しかし、2007年から2009年の課税年度に対する税務調査おいて、IRSは、「10-50-50」方式による利益分割は、サプライポイントを過剰に補償し、申立人の価値あるIPの使用に対する報酬としては過小であり独立企業間価格を反映していないとして、IRSは、コカ・コーラ社とサプライポイント間の所得を、コカ・コーラ社と非関連のボトラーを比較対象企業として使用する比較利益法(CPM)を用いて再計算した。この調整により、コカ・コーラ社の2007年から2009年の課税対象所得は90億ドル以上増加することとなった[6]。コカ・コーラ社はこれを不服として租税裁判所に申立てを行った。

本件訴訟の経緯及び判旨

2020年11月18日租税裁判所は、コカ・コーラ社に対して、2007年から2009年の間に生じた34億ドル以上の移転価格更正処分に対して、IRSが最適な移転価格算定方法として主張したCPMによる調整計算を支持するとともに、IRSは、第482条の裁量を逸脱していないとの判決を下した。

租税裁判所は、IRSが使用したCPM分析は、サプライポイントがコカ・コーラの知的財産の使用に対して支払うべき金額を決定するための、適切で信頼性が高く、保守的な移転価格算定方法であると考えた。租税裁判所は、コカ・コーラのサプライポイントは、基本的に飲料製造プロセスのステップを実行する「完全所有の契約製造業者」であり、コカ・コーラはサプライポイントというよりも、同社の飲料の製造・販売に必要となる「ほぼすべての無形の資産」を所有していると判断した[7]。

これらの所見を踏まえ、租税裁判所は、CPMはコカ・コーラの知的財産の使用に対する対価を決定するのに「理想的」であると結論付けた。なぜなら、CPMは、コカ・コーラ独自の価値を持つ無形資産の価値を決定する必要なく、サプライポイントに対する独立企業としての利益を決定することができるためである[8]。租税裁判所は、コカ・コーラの独立系ボトラーは、同じ業界でコカ・コーラと同様の関係を持ち、コカ・コーラの無形資産を使用して同様の機能を果たしていることから、CPM分析の比較対象として適切であるとIRSの分析に同意した。さらに、租税裁判所は、これらのボトラーは一般的にサプライポイントよりも高い収益率を受け取る権利があると判断し、IRSのCPMを保守的に検討した。

また、2021年6月2日にコカ・コーラ社は、租税裁判所に2020年の本件判決の再審理を求める申立てを行った。その意見書の中で、同社は、1996年のクロージング・アグリーメントについて、取引の独立企業原則の性質にも言及しており、その基礎となる状況に変更がない限り、無期限に10-50-50の利益配分方式を使用することをIRSが承認していると主張した。また、IRSが、コカ・コーラ社に対して、当該方式を用いて税額を計算することをその後の年度の税務調査において承認あるいは黙認してきたにも関わらず、その後予告なしに方針を変更したことに関して、同社の憲法上の権利を侵害していると述べた。

これに対して、租税裁判所のAlbert G. Lauber 判事が書いた意見書の中で、コカ・コーラ社の主張に対して「1995年以降の年度について適用される移転価格算定方法について、クロージング・アグリーメントは何ら述べていない」と指摘し明確に否定した。コカ・コーラ社は、上訴審において同様の主張をする予定であることを示唆したが、例えば、APA手続における合意締結がその後の税務調査で、独立企業間の性質や移転価格の合理性を裏付ける証拠として用いることはできないと明示的に規定されているように、当該租税裁判所の判断は、合意上の期間が満了した瞬間に合意書面の拘束力は消失するとの法的解釈を確認したに過ぎず、多国籍企業は、それが長年にわたり確立された移転価格ポジションであっても、随時その有効性を継続的に評価する必要性があることを警告するものとの見解が有力である[9]。

また、当該意見書は、BEPSにおける移転価格関連の議論及びその成果である2017年のOECD移転価格ガイドラインの影響を受けてのものか定かではないものの、米国における主要な移転価格関連の裁判事案でIRSに対して不利な裁定を下してきた租税裁判所の数十年にわたる慣行が収束する流れが生じつつあるのではないか、また、同裁判所が利益ベースの方法よりも取引ベースの方法を反射的に優遇する慣行を見直しているのではないかとの憶測を呼んだ[10]。

TPMを巡る両当事者の主張及び裁判所の判断

IRSは、このCPMを調査時に適用し、2007年から2009年の間にコカ・コーラの7つのサプライポイントのうち6つのサプライポイントの営業資産に対する営業利益の比率(ROA)が215%から94%の間にあると判断した[11]。一方、コカ・コーラ社の独立ボトラーのROAの四分位範囲は7.4%から31.8%であった。IRSがサプライポイントからの収入をコカ・コーラ社に再配分した後の6つのサプライポイントのROAは34.3%から20.9%であった。租税裁判所は、これらのROAはIRSが分析した製造業者の約80%よりも依然高い位置にあると指摘した。

一方、コカ・コーラは、独立企業間取引において、コカ・コーラの海外サプライポイントが「10-50-50」方式に依って収益配分を受けることが妥当であることを立証するために、代替案として3つの移転価格算定方法(独立取引比準法、残余利益分割法、及び、特定されていない方法)を提案した。

コカ・コーラ社が提案した代替案のうち、最初に検討されたのは、独立価格比準法(CUT)であった[12]。この移転価格算定方法では、コカ・コーラ社が行う国外関連取引をファストフードのフランチャイズ会社のそれを比較対象取引として、コカ・コーラ社のサプライポイントをファストフードのマスターフランチャイジーと比較することで独立企業間ロイヤリティ料率を特定する。

租税裁判所は、飲料とファストフードは類似の商品ではなく、同じ一般産業や市場でもないとし、コカ・コーラ社のサプライポイントはファストフードのマスターフランチャイジーのような長期契約、地域別独占権、経営責任を有していないことなどを比較可能性分析上の欠陥として指摘した。さらに、コカ・コーラ社の分析には、ブランド飲料製品の製造に使用される商標、秘密の処方、その他の無形財産の譲渡を伴う独立企業間取引のデータが含まれていなかったため、租税裁判所は、このケースにおけるCUT法の信頼性は疑問であると結論づけた。租税裁判所は、このケースにおけるCUT法の適用を「強引」かつ「数学的にも経済的にも健全ではない」ものと評価した[13]。

次に、残余利益分割法(RPSM)が検討された。コカ・コーラ社は、サプライポイントがマーケティングに関するノンルーティン無形資産を保有していたと主張したうえで、その経済的価値を推定するための移転価格算定方法としてRPSMを提案した。しかし、 租税裁判所は、コカ・コーラの提案したRPSMについて「全く信頼できない」との結論に至っている[14]。RPSMの適用における具体的な問題点としては、1)広告宣伝費を以ってマーケティング無形資産の価値を算定としたことの妥当性、2)マーケティング無形資産の耐用年数について一般的なコンセンサスがないこと、3)非関連者がコカ・コーラ社の商標権を侵害せずにその資産を使用することは不可能であり、その無形資産は非関連の第三者にとって実質的に価値を有しないこと等が挙げられた。また、租税裁判所は、問題となった取引に関わる無形資産の所有者は、サプライポイントではなくコカ・コーラ社であり、仮にサプライポイント自体が無形資産を所有していたとしても、RPSMにおけるノンルーティン無形資産の相対価値の算出上コカ・コーラ社自身の無形資産の価値を除外することは不適切とした[15]。

最後に、租税裁判所は、コカ・コーラが提案した3つ目の代替案である特定されていない方法について分析した[16]。この手法は、通常ヘッジファンド・マネージャーへの報酬に使用される報酬体系をベースとしていたが、「482条規則に基づく無形資産の評価に関する『特定方式』のいずれとも似ても似つかぬものである」と指摘し、「この方法は、コカ・コーラの商標や秘密の処方、その他の無形資産の使用に対してではなく、資産管理サービスに対してのみ補償することを提案しているため、租税裁判所は、この方法は「本件の中心である無形資産を無視している」として、その比較可能性自体をほぼ完全に否定する判断を行った[17]。

上記で確認した通り、コカ・コーラ社は、対象取引において、コカ・コーラの国外サプライポイントはコカ・コーラブランドが海外市場から得る収入のほとんどを受け取るという主張を裏付けるために、3つの代替移転価格算定方法を提案したが、租税裁判所は、その3つすべてを却下した[18]。

本判例を巡る議論及び考察

独立企業原則の適用を巡る問題

すべての移転価格関連訴訟における米国税務裁判所の意見は、IRSが第482条の適用において幅広い裁量権を有しており、IRSが「恣意的で気まぐれで不合理な」調整を行うことでその裁量権を濫用したと納税者が立証できない限り、IRSの決断は支持されなければならないとしているが、その一方で税務裁判所が何十年にもわたってIRSの第482条の解釈の順守を明白に拒否してきたことで、さらに謎と混乱を招いている[19]。

確かに、税務調査にせよ、訴訟にせよ、対象となる取引に対する課税当局(時には、多国籍企業)の恣意性や不合理性を第三者が判断する際の明確な基準やルールが現状の移転価格税制にはあまり多く備わっていないと思われる。

独立企業原則は、曖昧さゆえに柔軟性や適応性を確保できるのが利点であるが、一方で、その曖昧さは、実務上移転価格上のルールがどのように適用されるべきかについての実質的な議論を見出すことをはるかに困難にしている。原則の利便さに、執行面における細則が備わっていないのである。

無形資産の特定と所在の問題

本件においてIRSは、米国の親会社が、製造に関する特許・ノウハウ等の無形資産だけでなくマーケティング無形資産も含め、すべての価値ある無形資産を所有しているとのポジションを主張した[20]。しかし、これはIRSが移転価格調査やその訴訟においてしばしば主張するCPMを適用するために従来から見られる必須かつ典型的なロジックの一つといえる。しかし、BEPSプロジェクトを経て導入されたDEMPEの概念との整合性を踏まえると、より一層慎重な検討が必要になるはずである。

一般的に、IRSが残余利益分割法を適用するのは、ライセンシーが無形資産の価値の一部を所有しているという事実が認められる場合に限られている。従って、機能リスク分析を通じて、移転価格上考慮するべき重要な無形資産が一方の当事者に存在しないとの主張・認定を行うことで、現在の移転価格算定方法の適切な適用論の下では、ライセンシーは比較対象企業と同等のルーティンリターンしか付与されないことになる。

たとえその事実に関する見解が客観的かつ的を射たものに見えたとしても、 利益比準法は、ライセンシーが他の事業体が所有する価値ある無形資産を利用する際に生じる商業的リスクが果たす役割を無視しているとの見解もある[21]。McClureによると、ライセンシーが残余利益の配分に値するのは、以下の2つの理由によると指摘している。

・「ライセンシーが所有する無形資産の価値に起因する利益の補償」

・「他の事業体が保有する価値ある無形資産を使用する際のレバレッジリスクが果たす役割に対する報酬」

McClureは、「例えライセンサーが価値ある重要な無形資産をすべて所有していたとしても、ライセンシーは、他の企業が所有する貴重な無形資産を使用する際にレバレッジリスクによって発生する役割の補償として、残余利益の一部を保持する」とのポジションを採っており、その点を考慮すると、コカ・コーラ事案における独立企業間ロイヤリティ率は、濃縮液の売上高の25〜30%であるべきとの分析を行っている[22]。

さて、DEPMEの概念を、IRSよりも広く捉えかつMcClureのポジションを採用した場合、最も本質的な議論は、これらの残余利益のうち如何ほどの割合がライセンサーに配分され、結果、独立企業間ロイヤリティ料率がライセンシーに支払われるべきか、という点にある。こうした無形資産を巡る移転価格問題について、現状のOECD移転価格ガイドラインやそれに準拠する各国の移転価格税制はどこまで整備が進んでいるのであろうか。この点については、別の記事に議論の場を譲りたい。

(2023年10月14日最終更新)

【引用・参考文献等】

[1] Coca-Cola Co. v. Commissioner, 155 T. C. No.10, Nov 18 (2020), (2020年11月18日判決).

[2] Id. pp.7-8.

[3] Id. pp.8, 93.

[4] Id. pp.8-9.

[5] Id. pp.1.

[6] Id. pp.2, 6.

[7] Id. pp.118, 169.

[8] Id. pp.118.

[9] Ryan Finley, Coca-Cola Decision Is a Warning Against Taxpayer Complacency, Tax Notes International, Volume 101 Number 8, FEBRUARY 22, 2021, p.1041-1042.

[10] Ryan Finley, Medtronic Doubles Down on Its Use of CUT Method in New Trial, Tax Notes International, Volume 102 Number 12, JUNE 21, 2021, p.1716-1717.

[11] supra note 1 pp.216.

[12] Id. pp.191-197.

[13] Id. pp.196-197.

[14] Id. pp.205.

[15] Id. pp.197-206.

[16] Id. pp.206-208.

[17] Id. pp.207-208.

[18] 別論点ではあるが、Lauber氏は彼の意見の中で、「納税者が自らの契約内容を覆すことはできない」と指摘した上で、Coca-Colaとその海外関連会社との間の契約は、関連会社が価値あるマーケティング無形資産を所有しているという同社の主張と矛盾していると強調した。事実の真偽を主張するうえで、税務当局側から契約内容を事実に照らして否認できても、納税者自ら契約の内容を覆す主張はできないという示唆は納税者にとっても重要な視点となりえよう。

[19] Ryan Finley, Reviewing Transfer Pricing’s Standard of Review After Coca-Cola, Tax Notes International, Volume 106 Number 7, MAY 16, 2022, p.856-861.

[20] コカ・コーラ社は、アイルランドの関連者がヨーロッパ地域のマーケティング無形資産を所有しているという点を事実として主張したが、租税裁判所も、Coca-Colaの歴史的事実および契約上の取り決めから、すべての無形資産が米国の親会社によって所有されていると示唆されると指摘し、IRSの主張を認めるポジションを採用した。

[21] J. Harold McClure, The Entire Market Value Rule Applied to the Coca-Cola Royalty, Tax Notes International, Volume 104 Number 10, DECEMBER 6, 2021, p.1129-1134.

[22] J. Harold McClure, supra note 20 pp.1383.