移転価格関連の判例・採決事例研究③「ワールド・ファミリー事件」

比較可能性が争われた判例Ⅲ(ワールド・ファミリー事件)

本件の概要

ワールド・ファミリー事件[1]は,国外関連者からディズニーキャラクター付きの幼児向け英語教材「ディズニー・ワールド・オブ・イングリッシュ(DWE)」を国内において訪問販売の方法により顧客に再販売する事業を中心に従事するワールド・ファミリー株式会社(以下、原告又は納税者)に対し,原告と国外関連者間の教材の売買取引(以下、「本件国外関連取引」又は「DWE 取引」)に関し,移転価格税制に基づく更正処分がなされた事案である[2]。

原処分行政庁(又は課税庁)は、業界便覧やインターネット等の公開情報から得られた母集団から,原処分行政庁の部内資料及び措置法66条4第9項の規定する質問検査権の行使による情報収集によって得られた資料等に基づき、DWEと同種又は類似の子供向け教材を訪問販売する非関連者3社を比較対象企業として選定[3]した。

当該選定結果に基づき、課税庁は、再販売価格基準法を適用し、さらに一連の差異調整を行ったうえで独立企業間価格を算定した結果、DWE取引におけるAからの英語教材の仕入れ価格が独立当事者間価格を超えていたとして、納税者の平成10年8月期から平成15年8月期に対する更正処分及び過少申告加算税賦課決定を行った。

裁判所は,本件国外関連取引と各比較対象企業とを比較すると,当該各比較対象企業は,使用する無形資産について,具体的には,使用するキャラクター(無形資産)の知名度や顧客に対する訴求力の差異により生ずる売上総利益率の差を比較対象企業に対する差異調整を通じて適切に調整することができないため,本件国外関連取引との比較対象性を有するものとは認められないと判示し,上記課税処分を取り消した。

本判決に対しては、課税庁と納税者の双方が上告等を行わなかったため、本件課税処分の概ね全額を取り消した第一審判決が確定した。

本件国外関連取引の概要

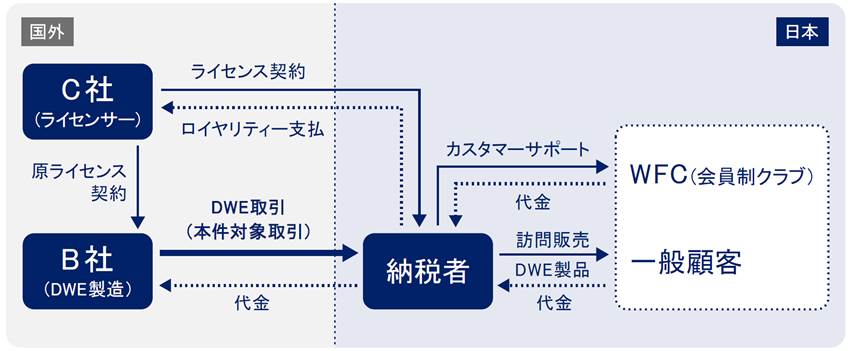

DWEは、ディズニーの商標と著作権の管理を行っている米国法人であるディズニー・エンタプライズ・インク(以下、「ディズニー」)が著作権を有するディズニー・キャラクターやディズニー映画の映像、楽曲等を使用して開発・製造された教材である。

本件国外関連取引は、原告である納税者が、ウォルト・ディズニー・カンパニー・グループの一員で、外国法人Aの100%子会社であり、同じくA社の100%子会社である兄弟会社Bからディズニー・キャラクターやディズニー映画の映像、楽曲等を使用して開発及び製造された幼児向け英語学習教材(DWE)を輸入し、日本国内での訪問販売を通じて再販売する取引である。

また、納税者はDWEを購入した顧客によって構成される「ワールド・ファミリー・クラブ」(以下「WFC」という。)という会員制クラブによる有償のサポートサービスを提供するという事業、及び、米国ディズニー社が著作権を有するディズニー・キャラクター等を使用した子供向け英語学習教材である「ディズニー・マジック・イングリッシュ(DME)」を委託製造し、通信販売形式で販売する事業も行っている。

納税者は、ディズニー・キャラクター等の使用に係るロイヤリティを、B社にではなくC社に支払っており、支払ったロイヤリティを納税者は販管費に計上している。B社がDWEの販売によって高い営業利益を上げ多額の繰越利益金額を留保する一方で、納税者には営業損失が生じていた[4]。

図表 13:ワールド・ファミリー事件における商流図(DWE取引)

出所)筆者作図。

比較可能性分析に関する納税者及び処分行政庁の主張

本件訴訟の争点は多岐にわたっているが、結論を分けたのは、処分庁が再販売価格基準法を適用する上で用いた比較対象取引が十分な比較対象性を有しているかという点であったため、本稿ではこの点に焦点を当てて議論を進める。

課税庁は、DWE取引について移転価格課税を行う際、再販売価格基準法を適用し、独立企業間価格を算定した。再販売価格基準法では、比較対象取引と検証対象取引が「比較可能性」を有することが要求され[5]、機能などに差異がある場合はその差異により生じる売上総利益率の差について適切な調整が可能な場合のみが通常の利益率とされる。

課税庁は、「独立企業間価格の算定のために必要となる比較対象取引について,出版物やインターネット上で公開されているホームページ等を通じ,原告と「同種又は類似」の子供向け教材を訪問販売している比較可能性のある非関連者を把握することが可能であったこと」の判断から、訪問販売業界の企業に係る公表データから比較対象企業の選定を行った。

選定に当たっては、訪問販売業者1117社を初めに選び、そこから関連者取引を行っている法人、納税者と業態等が異なる法人等を除外して103社へ、更に、部内資料や同業者への質問検査権によって得られた情報をもとに業態等が異なる87社を除外して16社へと絞り込んだ。最終的に、販売製品の類似性がない13社を除外したうえで、DWEと同種又は類似の子供向け教材を訪問販売する3社を比較対象企業として選定した。

課税庁は、この3社から得られる売上総利益率に対する差異調整として、納税者がC社に支払うロイヤリティのDWE売上金額に対する割合を加算し、また、比較対象取引の販売経費率と納税者の販売経費率の差を比較対象取引に係る売上総利益率から減算した[6]。さらに、決済条件の差異(買掛金の支払猶予期間が、納税者の場合は2年間、比較対象取引の場合は1ヵ月程度)を資金調達金利に基づき調整した。課税庁はこれらの適切な差異調整を行うことにより再販売価格基準法を適用することが可能と主張した。

一方、納税者は、各比較対象取引の比較対象性の議論に関する12のテスト(比較可能性要素)のうち「売手又は買手の使用する無形資産」の項目に対して、本件検証対象取引には世界的に著名なディズニ一・キャラクター等が用いられているのに対して、本件各比較対象取引にはそのような無形資産は用いられていない点で非常に大きな差異があること、また当該差異の調整は不能であること等を理由として挙げ[7]、課税庁が選定した比較対象取引3社の選定方法には合理性がないとの主張を行った[8]。

なお、納税者は、調査手続についての違法性、すなわち、①同業社調査で得た情報を措置法66条の4第7項の推定課税でなく同条2項の移転価格課税のために用いたこと、②納税者が関連文書を課税当局に提示提出したにもかかわらず課税当局が同業社に対して同条9項の調査を行ったことについても争点として挙げた。

比較可能性分析に関する本件判旨

本件判決において裁判所は、課税庁が採用した比較対象企業の選定方法及びその選定過程における比較可能性の判断に対して相応の合理性を認めたものの、以下の認識および根拠に基づき、納税者が使用する無形資産の差異を調整することができないから、上記3社の比較対象企業はDWE取引との比較可能性を有するものとは認められないとして、更正処分を取り消した。

判決の根抵にあるのは、ディズニー・キャラクター等の知名度・訴求力に係る裁判所の認識である。すなわち、判決は、DWEにおいて用いられているディズニーキャラクターは、わが国でも非常に知名度が高く、顧客に対して強い訴求力があることは、裁判所における顕著な事実[9]であるのに対し、各比較対象取引において使用するキャラクターは、詳細は明らかでないものの、課税庁の主張及び調査担当者の供述等によっても、本来的に、ライセンスの問題が生じたり、ロイヤリティが発生したりするかも明らかではない。これらの点から、裁判所は、DWE取引と各比較対象取引との間には、使用するキャラクターの知名度や顧客に対する訴求力において「極めて大きな差異」があると指摘した。

その上で判決は、一般に企業が高額なロイヤリティを支払って著名なキャラクターを使用する場合、企業は、売上原価に加えて当該ロイヤリティの金額等の必要な費用を加算した金額をベースにして売価を決定するのが通常であるし、必要となる広告宣伝費等の販売経費の割合にも差が生ずるものと考えられるから、このキャラクターの知名度や顧客に対する訴求力の差異は、通常の利益率の算定に影響を及ぼすことが客観的に明らかであるとした。

また、ロイヤリティに係る差異として、DWE取引では、DWEの仕入代金とは別に、ディズニー・キャラクター等の使用に係るロイヤリティが支払われているのに対し、各比較対象取引では、キャラクターの使用に係るロイヤリティの格別の支払がなく、その金額は、教材の仕入価格に含まれているということになるから、この使用するキャラクターに係る「会計処理方法の差異」も、通常の利益率の算定に影響を及ぼすことが客観的に明らかであるとした。

本判決では、OECD移転価格ガイドラインはもとより、移転価格事務運営要領及び同参考事例集においても、無形資産の使用を伴う国外関連取引については、使用される無形資産に特に着目して検討することの必要性が挙げられていることを指摘し、本件では使用するキャラクターの知名度や訴求力に「極めて大きな差異」があり、このような大きな差異は、販売価格、売上高、広告宣伝費、販売費用、売手との交渉力、ロイヤリティ等にも大きな影響を与えるものと解され、それによって生ずる売上総利益率の差を適切に把握し、これを調整することは困難であるとして、処分行政庁が再販売価格基準法の適用に当たって選定した比較対象企業は適切ではないと判断した[10]。

本件判例に関する考察

本判決は、ディズニー・キャラクターという著名な無形資産が関係する取引に関する移転価格算定方法の選定及び比較可能性の判断について様々な判断基準を示唆するもので、移転価格実務上の観点からも非常に興味深い。本稿においては、この論点を中心に考察を行う。

比較可能性を立証するために要求される差異調整の範囲

本件更正処分当時は、平成23年6月改正で導入された最適方法ルール導入前であり、基本三法優先ルールが適用されていた時期である。課税庁は、その基本三法の1つである再販売価格基準法を選択し適用している。DWE取引が、国外関連取引によって仕入れた商品を国内の非関連者に対して再販売するとの性質に鑑み、再販売価格基準法の適用は妥当性の高い方法であった[11]。再販売価格基準法の適用においては、機能及びリスクの類似性の検討が重要視される。これは、再販売業者の通常の利潤の額は、その取引において果たす機能と負担するリスクが同様である限り同様の水準になると考えられるためである。その点は前節で記述したアドビシステムズ事件とも同様である。

しかし、アドビシステムズ事件との違いは、本件においては、OECD移転価格ガイドラインにも記載されている「ユニークで価値ある」無形資産が含まれる点である。従って、移転価格上検討されるべき範囲は、機能及びリスクの類似性のみに留まらず、使用する資産(無形資産)の類似性の検討にも及ぶことになる[12]。後述のとおり、無形資産の比較可能性分析は、通常その無形資産がもたらす効果の範囲や測定(定量化)が困難な場合が多いため、比較可能性の立証の難易度は非常に高いものとなりがちである。

この点、判旨は「再販売価格基準法は、比較対象取引の利益率を基礎として独立企業間価格を算定する方法であるからそこで使用される比較対象取引の比較対象性の有無の判断においては、利益率に差を生ずるような差異があるか、差異がある場合にはそれによって生ずる利益率の差について必要な調整をすることができるかを検討する必要がある」としたうえで、「およそ全ての差異について差異調整を行う必要はなく」としつつも、「差異調整は、その差異が通常の利益率の算定に影響を及ぼすことが客観的に明らかである場合に行うべきことになり、これが明らかでない場合には、当該差異について調整を行う必要はないというべきである。その一方、通常の利益率の算定に影響を及ぼすことが客観的に明らかな差異が存在するという場合には、当該差異により生ずる売上総利益率の差について調整を行わなければならず、その差が明らかでないことなどにより差異調整ができないのであれば、当該比較対象取引に基づいて独立企業間価格を算定することはできないということになる」との判断基準のフレームワークを示している。

大野(2019)は、本判旨部分について、比較対象取引の選定手法自体については比較的寛容に許容するが、差異の調整が適切に行われていなければ比較対象性がないと判断される、という過去の裁判例における判断基準を踏襲したと指摘している[13]。

また、藤枝(2021)は、「本判決においてはディズニー・キャラクターの使用の有無という非常に顕著な違いがあることが明白であったが、使用する無形資産に一体どの程度の差異があれば、比較可能性が失われることになるのであろうか[14]。」との疑問を呈している。これは、言い換えるならば、使用する無形資産に対して、複数の差異要素が存在する場合は、一体どの程度の差異調整を施せば、比較可能性を立証したことになるのだろうか、という移転価格実務上の典型的かつ伝統的な問いが未だ解消されていないとも言えよう。

差異調整の困難性

本判決では、再販売価格基準法を適用するにあたり、課税庁が選定した比較対象取引において使用される無形資産に備わる知名度や顧客への訴求力と言った要素が、DWE取引に用いられているディズニー・キャラクターに比べ著しく低い点を差異調整上どう考えるべきかが重要な争点となった。

この点、課税庁も、無形資産の知名度及び顧客への訴求力の違いは認めており、その上で、こうした違いは差異調整によって対応可能と主張していたものの、実際に行われた調整方法は、基本的に、DWE取引のあるべき売上総利益率は、比較対象取引の売上総利益率に比較対象取引とDWE取引との間のロイヤリティ割合の差分を会計調整ののち加算する手法であった。課税庁は、比較対象取引とDWE取引との間の販売経費率の差をそれぞれの取引の売手の果たした機能の差異を示すものと捉えて販売経費率の差を減算しており、かかる調整によって、DWE取引における著名なキャラクターの使用による販売経費抑制効果をも反映できると主張した。

これに対し、本判決は、「通常の利益率の算定に影響を及ぼすことが客観的に明らかである場合」に差異調整が必要であるとするこれまでの裁判例における判断基準を引き継ぎつつ、OECD移転価格ガイドラインも参照しつつ、DWE取引と比較対象取引との間に使用されている無形資産の知名度や顧客に対する訴求力に大きな差異がある場合には、販売価格、売上高、広告宣伝費、販売費用、交渉力などさまざまな要素に大きな影響が及び、売上総利益率の差異を適切に調整することができないとして、課税庁の主張を否定している。

また、本判決では、上記の過去の裁判における判断基準を厳格に適用しておりDWE取引と比較対象取引との間に存在する「無形資産の差異」のみならず、「広告宣伝の方法及び内容や外交員の構成及び報酬制度の差異」及び「顧客の信販契約の利用率の差異」に対する適切な差異調整がなされていない点も納税者の請求を認容する理由として指摘している。

既述の、本田自動車工業事件においては、課税庁が、更正処分時に選定した比較対象法人と検証対象法人との間に存在した「市場の特殊性」と言う重要な差異要素に対して調整を行なっていなかった点が裁判所の判断を左右した。一方、本件においては、課税庁が、差異調整によって比較可能性を確保しようと試みたものの、両取引間で差異調整すべき比較可能性の要素が数多く指摘されたことに加え、いくつかの要素(特に、無形資産)に関する差異調整の難易度が非常に高い事案であったと考えられる。租税裁判では、こうした状況でも、差異調整が十分でないと見なされれば比較対象性が容認されないという比較的厳格な比較可能性の判断基準が改めて示された事例と思われる。

こうした基準に基づけば、無形資産取引を対象とする独立企業間価格の算定において、外部の公開企業データから比較対象企業を合理性のある手法を用いて選定することは可能だとしても、最終的には、完全な差異調整が実施されない限りその比較可能性を否定されることになる。一方で、移転価格の対象となる無形資産取引は、デジタル経済の進展も伴って今後も増大する傾向にあることを踏まえると、こうした比較可能性分析や差異調整の難易度の高さが、多国籍企業グループの経済活動に対する税の予見性・確実性の確保を著しく困難にする恐れもある。納税者にとっても課税庁にとっても、移転価格算定方法の適用を巡っては、一定程度の適用可能性や利便性を高めるための議論が有益となる余地があるのかも知れない。

無形資産(キャラクターライセンス)取引の難しさ

本判決は、事例判決ではあるものの、ユニークなキャラクターやその他の無形資産が使用されている取引において移転価格税制を適用することが容易でないことを端的に示した実例のひとつと言えよう。

この点に関して、錦織(2018)は、知名度や顧客に対する訴求力の差異は、基本的にロイヤリティの差異となって現れるはずだという課税庁の主張にも一定の理解を示しつつも、使用されるキャラクターの知名度等に大きな差異がある場合における売上総利益率に与える影響の度合いを理論的又は実証的に導き出すことは非現実的であると指摘し、「ディズニー・キャラクターのような著名なキャラクターと無名のキャラクターとが売上総利益率に与える影響の違いを評価するにあたり、ロイヤリティ割合と販売経費率を加減すれば足りるという国の議論が単純に過ぎるという批判はもっともではあろう。」との見解を述べており、さらに、「仮に知名度等が同程度に高いキャラクターが使用されていたとしても、その実際の効果を測定することは容易ではないだろうから、有名なキャラクター同士であれば比較対象取引になりうると結論づけられるかについてすら疑問が残る[15]。」とする。

佐藤(2018)は、「ディズニー・キャラクター等の知名度・訴求力が「裁判所に顕著」(証明する必要すらない)とする点は、とりわけ敗訴した課税庁側から見れば、異論はあり得よう。しかし、判決は、この点は、社会通念に属すると判断したのだろう。(中略)こうした「社会通念の重視」は、近時の納税者勝訴事例に通底するもののように思われる[16]。」と述べ、比較可能性の判断において社会通念上による判断も成立し得るとの見解を示している。

実務において、キャラクターIPを対象とした類似の検討をする機会はそれほど多くないと考えられる。しかし、BEPS以降の移転価格ルールは無形資産の定義を広義に捉えている面もあるため、依然として課税庁による取引単位営業利益法(TNMM)の適用が実務上数多くみられる現状においては、本件判示はそれに抗弁するためのロジック構築の一端を示唆するものとなりえよう。

(2023年10月7日最終更新)

【引用・参考文献等】

[1] 本件の原審は、東京地方裁判所 平成 29(2017)年 4 月 11 日判決(平成 21 年(行ウ)第 472 号)である。以下本章における記述は同資料を参照または引用している。

[2] 本件の概要については、LEX DBの書誌を参照または引用した。また、原審に関する評釈については、錦織康高「移転価格税制における比較対象取引としての適格性」ジュリスト 1516 号 10 頁(2018)、佐藤修二「国際課税訴訟の最新動向と将来展望」ジュリスト 1516 号 48 頁(2018)、大野雅人「移転価格課税が、差異の調整が適切でないとして取り消された事例」ジュリスト 1536 号 118 頁(2019)、藤枝純「独立企業間価格の意義(1):ワールド・ファミリー事件」租税判例百選 第 7 版 別冊ジュリスト 253 号 149 頁(2021)、等がある。

[3] 前掲注1)(別紙6)被告の主張する独立企業間価格及び国外関連者への所得移転金額の算定,「4 比較対象取引の選定」項参照。

[4] 前掲注1)第6 当裁判所の判断,本件各事業年度におけるプレイ・アロング・セット等の費用「(6)原処分行政庁が原告に対する税務調査を行うこととした理由」ア項参照。

[5] 前掲注1)本件における課税処分の適法性を巡って、本件各比較対象取引3社の比較対象性の有無について、旧措置法通達 66 の 4(2)- 3 の規定する12の比較可能性要素の観点から、両当事者が相当に詳細な主張・議論を展開しているが、差異の有無の判断だけでも両者の見解にはかなりの隔たりが観察される。

[6] 前掲注1)第4 本件国外関連取引に係る独立企業間価格及び国外関連者への所得移転金額の算定についての被告の主張、及び、第5 争点及び争点に関する当事者の主張の要旨。

[7] 前掲注1)第5 争点及び争点に関する当事者の主張の要旨,1 争点,a 本件各比較対象取引の比較対象性の有無(旧措置法通達 66の 4(4)- 3の規定する「12のテスト」), (a)選定方法の合理性の項において、原告は「〔8〕DWEには無形資産として世界的に著名なブランドであるディズニー・キャラクター等が使用されているのに対し,本件各比較対象取引に係る棚卸資産には、仮にキャラクターが使用されているとしても、ロイヤリティの支払も明らかでないようなものであり、印刷物についてのみ登場する価値の低いものである可能性が高いものと推測されるから、原告と本件各比較対象法人では、使用する無形資産に大きな差異があり、この差異は、単に本件各比較対象法人に係る売上総利益率にDWE取引に係るロイヤリティ割合を加算するという方法では調整することができない。」と主張している。

[8] 前掲注1)第5 争点及び争点に関する当事者の主張の要旨,1 争点,a 本件各比較対象取引の比較対象性の有無(旧措置法通達66の4(2)-3の規定する「12のテスト」), (a)選定方法の合理性の項に記載されている原告の主張は以下の通り。「そもそも、DWEは、ワールド・ファミリー・メソッドによりWFCと一体のものとして提供されており、このような商品とサービスの一体機能の全くない訪問販売だけを行う企業を母集団としても、比較対象性を有する取引を探し出すことは不可能である。また、本件選定方法において選定したという母集団の中には、DWE取引とは比較対象性を有しないマルチ商法又は実質的にマルチ商法であるネットワークビジネスを行っている会社が含まれていること、インターネット上の検索エンジンにおいて「幼児教育」かつ「教材」という検索条件で比較対象性を有する取引を適切に探し出すことは不可能であることなどからすると、母集団の選定は明らかに合理性を欠いている。また、絞り込みにおいても、最も重視すべき使用する無形資産の内容を全く検討していないこと、教育、教材及び図書の訪問販売を行う法人について、原告とは売上規模が著しく異なる売上高10億円未満の法人が除外されていないことなどからすると、原処分行政庁が行ったという本件選定方法には明らかに合理性がない。」

[9] 民事訴訟法第 179 条には、「裁判所において当事者が自白した事実及び顕著な事実は、証明することを要しない。」と規定される。

[10] 前掲注1)第6当裁判所の判断,(オ)本件比較対象取引の比較対象性の有無及び差異調整の適否について 小括。

[11] 錦織・前掲注2)11 頁。

[12] 措置法関係通達 66 の 4 の(3)- 3。

[13] 一般論として、差異調整はその差異が通常の利益率の算定について影響を及ぼすことが客観的に明らかな場合に行うべきものと判示したこれまでの裁判例として、高松高判平成 18 年 10 月 13 日訟月 54 巻 4 号 875 頁、前掲東京地判平成 19 年 12 月 7 日等。また、比較対象性を差異の調整も含めて判断することを判示した裁判例として、大阪地判平成 20 年 7 月 11 日訟月 55 巻 10 号 3093 頁が挙げられる。

[14] 藤枝・前掲注2)150 頁。

[15] 錦織・前掲注2)46 頁。

[16] 佐藤・前掲注2)46 頁。