移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQの公表(2025年6月:国税庁)

簡素化・合理化アプローチ(Amount B)の背景

BEPS (Base Erosion and Profit Shifting) とは、多国籍企業が国際的な税法の隙間や租税回避地を利用して税負担を不当に軽減する行為を指します。(BEPSの定義・詳細は「解説&用語集」をご覧ください)

G20およびOECDは、この問題に対処するため「BEPSプロジェクト」を立ち上げ、世界中の国地域の代表からなる包摂的枠組みを通じた15の行動計画に沿って対策を講じています。そのうちの行動計画1では、経済のデジタル化に伴う課税上の課題に対応するための「Pillar One(第1の柱)」と、国際最低課税(グローバル・ミニマム・タックス)の導入を目指す「Pillar Two(第2の柱)」です。Pillar 1には、「Amount A」と「Amount B」と言う概念が含まれています。Amount Aは、特にデジタルサービスの国際的な普及を受けて、従来のネクサス(PE)の概念を100年振りに更新し、物理的な拠点がなくても市場国で課税可能にするための新しい課税権の配分の枠組みになります。

今回の記事のテーマであるAmount Bは、移転価格税制の簡素化・合理化アプローチに焦点を当てています。これは、定常的なマーケティング・販売活動を行う販売会社(いわゆる「ルーティン販売会社」)に該当する国外関連取引に対し、簡素化された方法で独立企業間価格(Arm’s Length Price)を算定できるようにするものです。具体的には、定量的な基準を用いて対象となる取引を特定し、あらかじめ定められた利益率の適用表(マトリックス)を用いることで、複雑な分析をせずとも独立企業間価格を決定できる仕組みです。これにより、移転価格税制の適用にかかる事務負担の軽減や、紛争の減少が期待されています。

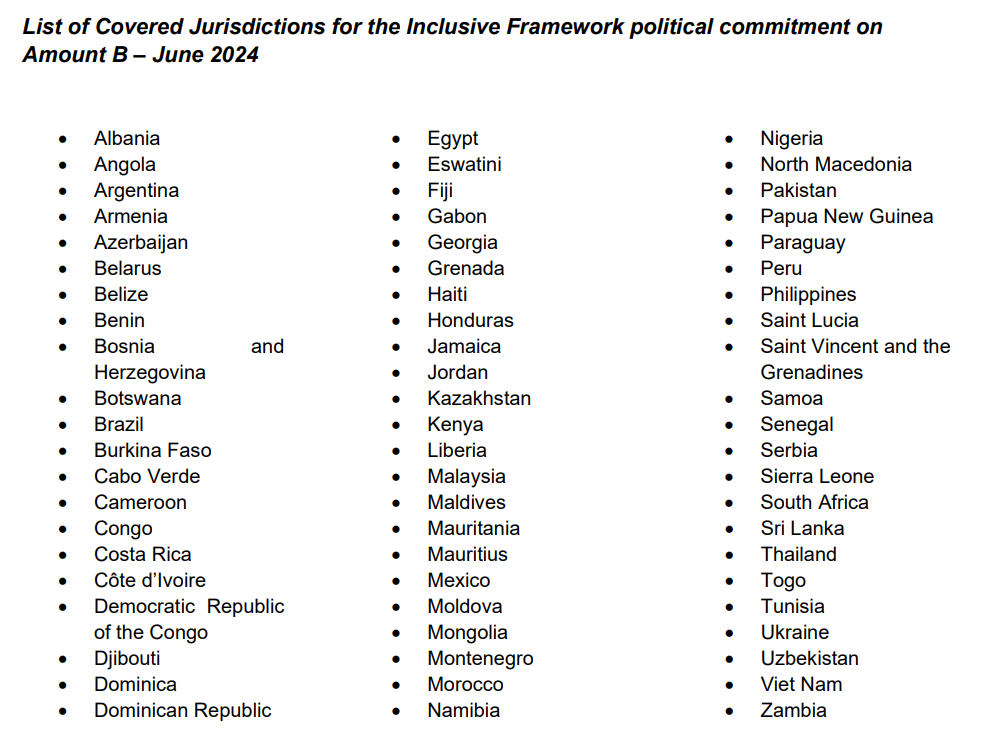

2024年2月には、Amount Bに関する「利益Bガイダンス」がOECDから公表されました。これによると、簡素化・合理化アプローチを実施する国・地域は、2025年1月1日以後に開始する事業年度から、対象となる取引にこの簡素化されたアプローチを適用できるとされています。本来、当該Amount Bは、移転価格の知見や人材の少ない発展途上国を念頭に、BEPS行動計画の各施策を受け入れやすくするための施策の一つに位置づけられるものです。OECDの公表資料(2024年2月)によるとAmount Bの適用が公表されている国地域の多くが途上国という状況になっています。

(出典: OECD, https://www.oecd.org/content/dam/oecd/en/publications/support-materials/2024/02/pillar-one-amount-b_41a41e1e/statement-covered-jurisdiction-definition-inclusive-framework-commitment-amount-b.pdf)

日本におけるAmount Bの取扱い及び今回のFAQの概要

日本でも税制改正等のプロセスを通じてAmount Bの導入について検討されましたが、今のところ当面導入が見送られています。但し、移転価格では取引の相手国が存在する話ですので、相手国の移転価格に関する法令等にも配慮する必要があります。こうしたBEPSの動向及び各国の導入状況を踏まえ、国税庁は、2025年6月に「移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQ」を公表しました。当該FAQは、OECD/G20が提唱する移転価格税制の簡素化・合理化アプローチ(通称:Amount B)に関して、日本の税務上の取り扱いについてガイダンスを提供しています。主な内容は以下の通りです。

簡素化・合理化アプローチ(≒Amount B)の概要:

「簡素化・合理化アプローチ」とは、基礎的なマーケティング・販売活動を行う販売会社の国外関連取引について、定量的な基準を用いて対象取引を特定し、事前に定められた利益率の適用表に基づいて独立企業間価格を算定することで、移転価格税制の適用を簡素化・合理化する仕組みです。現在のところ、日本は当面の間、この簡素化・合理化アプローチを実施しません 。

また、当該FAQの用語集に詳細な定義がありますが、ここでの「covered jurisdiction」とは、利益Bガイダンスにおいて簡素化・合理化アプローチの適用対象となる国・地域、あるいはその適用に関して実施の意思を示している国・地域、といった意味で使用されています。これらの国・地域では、特定の条件を満たす国外関連取引に対して、移転価格税制の簡素化・合理化アプローチの適用が想定されています 。

独立企業間価格の算定

ある関連者間取引における国外関連者が簡素化・合理化アプローチを適用している国地域に所在している場合でも、日本では従来の独立企業間価格の算定方法を用いる必要があります。これは、相手国が「covered jurisdiction」に該当するか否かに関わらず適用されます 。

事前確認(APA)の申出

簡素化・合理化アプローチを実施している国・地域との国外関連取引についても、日本では従来の独立企業間価格の算定方法に基づき事前確認の申出を行う必要があります 。この点も、相手国が「covered jurisdiction」であるか否かに関わらず同様です 。

二重課税が生じた場合の手続(相互協議)

国外関連者が所在する国地域で簡素化・合理化アプローチを適用した課税により二重課税が生じた場合、日本とその国・地域との間に租税条約があれば、相互協議を申し立てることが可能です 。相互協議は、簡素化・合理化アプローチではなく、従来の独立企業間価格の算定方法に基づいて行われます 。これは、相手国が「covered jurisdiction」に該当する場合でも同様です 。

「利益Bガイダンス」には、、当該進出先国・地域が covered jurisdiction に該当し、かつ、租税条約が締結されているときは、簡素化・合理化アプローチを適用した国外関連者との取引を行った法人の所在地国・地域内の法令や執行上の慣行の範囲内において当該進出先国・地域の簡素化・合理化アプローチの適用結果を尊重(respect)する旨が記載されています。相互協議でもこれを踏まえ、日本の法令や慣行の範囲内で対応するとされています 。

移転価格文書の作成

国外関連者が簡素化・合理化アプローチを適用して作成した移転価格文書は、日本の文書化の報告様式には沿わないため、日本では従来の独立企業間価格の算定方法を用いて移転価格文書を作成・保存し、必要に応じて提出する必要があります 。

ただし、相手国で作成された文書に、従来の独立企業間価格の算定方法を用いた分析・算定結果が併記されており、かつその算定結果と簡素化・合理化アプローチの適用結果が整合的であれば、日本の文書化要件に沿っていると認められる場合があります 。この取り扱いも、相手国が「covered jurisdiction」であるか否かによって影響されません

まとめ

日本が現在のところ簡素化・合理化アプローチ(Amount B)を導入しない方針である一方、日本以外では途上国を中心にAmount Bを導入する動きがあるため、このFAQは、多国籍企業がこのアプローチを導入した国・地域と取引を行う際に、日本側でどのような対応が必要になるかを明確に示したものと言えます。

なお、「covered jurisdiction」に該当する国・地域のリストはOECDウェブサイトで公表されており、その基準は5年ごとに更新されます 。ただし、このOECDウェブサイトは、簡素化・合理化アプローチを実際に実施している国・地域を示すものではない点にはご注意ください 。

参考:OECD: Pillar One Amount B – Statement of the Inclusive Framework on BEPS Commitment on Amount B