移転価格関連の判例・採決事例研究①「アドビシステムズ事件」

比較可能性が争われた判例Ⅰ(アドビシステムズ事件)

移転価格税制の適用にあたっての比較可能性の判断が争点となった判例としてアドビシステムズ事件[1]がある。本事案には、移転価格算定方法の選択の適否や立証責任の所在、課税当局によるシークレットコンパラの適用による課税の是非等を含む複数の移転価格上の論点が含まれるが、本章においては、比較可能性に関する論点に絞って議論を進めたい。本論において。対象となる代表的な争点としては、検証対象となる国外関連取引と比較対象取引のそれぞれの当事者が果たす機能及び負担するリスクの類似性(比較可能性)の判断基準、すなわち、価格に影響を与えうる重要な要素上の差異の扱いが挙げられる。

本件の概要

本事案は、処分行政庁が、アドビの日本法人であるXがその国外関連者に役務を提供した取引(本件国外関連取引)につき、業務委託契約の前後でXが果たす機能や負担するリスクに実質的な変化がないにもかかわらず、Xに帰属する所得が従前より少なくなることを問題視し、支払を受けた対価の額が独立企業間価格に満たないとして、Xに対し移転価格税制を適用して更正処分等を行ったことから、Xが本件各更正処分の取り消しを求め提訴したものである[2]。

当該更正処分に際し、処分行政庁は「再販売価格基準法に準ずる方法と同等の方法」とする算定方法(本件算定方法)を適用して、比較対象企業を選定したうえで独立企業価格を算定している。これに対して、裁判所(東京高裁)は、業務委託契約後のXと国外関連者との取引(国外関連取引)は法的にも経済的実質においても役務提供取引であり、一方で、課税庁が比較対象取引として選定した比較対象企業が行う再販売取引とはその機能及びリスクに明白な差異があるとして、課税処分を取り消した。

アドビシステムズ事件は、日本における数少ない移転価格税制に関する裁判において、納税者勝訴となった初の事例として知られている[3]。

本件国外関連取引の概要

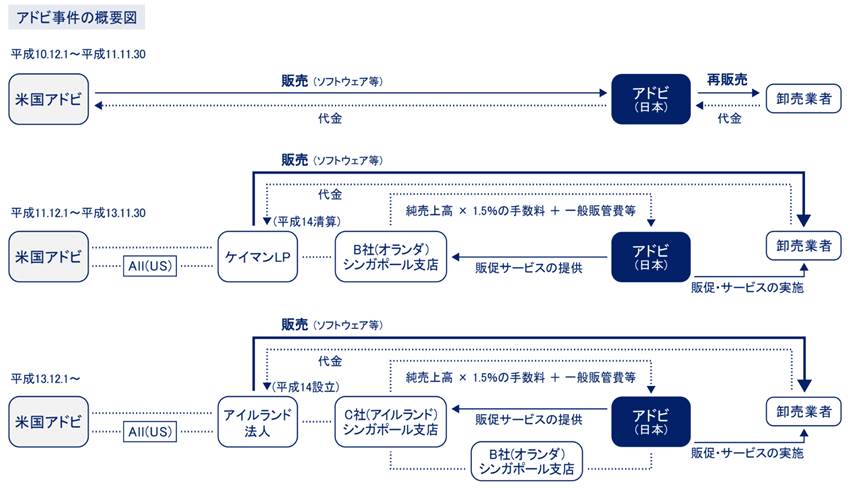

本判決において、Xの事業活動については、「本件製品は、本件国外関連者とは特殊の関係にないディストリビュータ(卸売業者)が日本に輸入した上、リセラー(小売業者。この中には、個人のエンドユーザーに小売販売する量販店と、企業を顧客とし企業への訪問販売活動を通じて小売販売をする法人系リセラーとがあるとされている。)に対して卸売販売をする方法によって日本国内で販売されているところ、アドビは、①既存の本件製品の販売促進及び新規の本件製品の紹介及び説明のために、卸売業者を訪問して顧客等を誘導し、費用を負担し、マーケティング資料を作成してマーケティングを行い、③本件国外関連者による日本での本件製品の販売促進及び宣伝広告を支援し、④卸売業者、ディーラー及びエンドユーザーに対し本件製品のトレーニングコースを提供し、⑤顧客に対しサポートサービスを提供するなどの役務提供行為を行っている」と事実認定を整理している。

また争点となったアドビの報酬については、日本における純売上高の1.5%並びにアドビのサービスを提供する際に生じた直接費、間接費及び一般管理費配賦額の一切に等しい金額と定められており、一方で、アドビは、本件製品についての在庫リスクを負担せず、顧客からの債権回収リスクも負担していないと認定されている。

図表 1:アドビシステムズ事件における商流図

出所)太田=手塚(2010)・前掲注2)に掲載の図表をベースに一部修正、筆者作図。

移転価格算定方法の選定および比較可能性分析に関する争点

本件判決において、「再販売価格基準法」は、「国外関連取引に係る棚卸資産の買手が特殊の関係にない者に対して当該棚卸資産を販売した額(再販売価格)から通常の利潤の額を控除して計算した金額をもって当該国外関連取引の対価の額(独立企業間価格)とする方法」であり、この方法が独立企業間価格の算定方法とされているのは、「再販売業者が商品の再販売取引において実現するマージン(上記の「通常の利潤の額」)は、その取引において果たす機能と負担するリスクが同様である限り、同水準となると考えられているためである」との考え方を示したうえで、「再販売価格基準法は、取引当事者の果たす機能や負担するリスクが重要視される取引方法」であるので、「本件算定方法が、取引の内容に適合し、かつ、基本三法の考え方から乖離しない合理的な方法であるか否かを判断するに当たっても、上記の機能やリスクの観点から検討すべきものと考えられる」とした。

他方で、本判決は、本件比較対象取引の実態については、「本件比較対象法人は、主としてプロフェッショナル向けのグラフィックソフトの卸売及び小売を行う業者であり、本件比較対象取引の対象商品は海外のメーカーが製造したグラフィックソフトであること、本件比較対象法人は、上記対象商品を輸入業者から仕入れ、これを顧客に再販売していること、再販売先は、主としてコンピュータゲーム製作会社、デザイン会社、専門学校等の教育機関等のグラフィックソフトのエンドユーザーであるが、他卸売も行っており、本件比較対象法人はソフトウェアの流通過程における卸売業者(2次卸)及び小売業者に相当する企業であること、本件比較対象法人は、小売業者として、専門学校や大学の教員を訪問してデモンストレーションを行い、イベント等を開催して潜在顧客に上記対象商品を宣伝し、エンドユーザー向けに業界紙、ダイレクトメール、ウェブ広告等を通じて広告を出し、エンドユーザーからの質問やクレームを受け付けて処理をするというサポートサービスを提供するとともに、卸売業者として卸売先の業者と共に潜在顧客先に赴いて製品のデモンストレーションをするなどの販売促進活動をしていたこと、本件比較対象取引は、仕入販売取引であるが、受注販売方式を採っており、在庫リスクはほとんどなく、売掛先が大企業等の信用の高い顧客が多く、貸倒れのリスクが小さい」と認定している。

続いて判決は、上記の認定を基に、本件の検証対象取引でおけるXとその国外関連者との国外関連取引と本件比較対象法人の果たす機能及び負担するリスクの類似性に関する判断を行っている。まず機能の類似性に関しては、本判決は、「本件国外関連取引は、本件各業務委託契約に基づき、本件国外関連者に対する債務の履行として、卸売業者等に対して販売促進等のサービスを行うことを内容とするものであって、法的にも経済的実質においても役務提供取引と解することができるのに対し、本件比較対象取引は、本件比較対象法人が対象製品であるグラフィックソフトを仕入れてこれを販売するという再販売取引を中核とし、その販売促進のために顧客サポート等を行うものであって、アドビと本件比較対象法人とがその果たす機能において看過し難い差異があることは明らか」と判示した。

さらに、機能(取引条件あるいは収益構造に関する比較可能性の検討とも考えられる)に関連して、「本件比較対象法人の総利益には製品の再販売の利益が含まれるのに対し、アドビの利益には製品の再販売による利益は含まれておらず、また、このような再販売の利益について考慮する必要がないとは言い難いとして、本件国外関連取引においてアドビの果たす機能と本件比較対象法人の果たす機能との間には捨象できない差異があるものといわざるを得ない」と判示している。その上で、本判決は、「本件算定方法のように、我が国におけるアドビ製品の売上高に本件比較対象法人の売上総利益率を乗じて得られる利益額の中には、卸売業者が本件国外関連者からアドビ製品を仕入れて小売店等に再販売して取得する販売利益も含まれている蓋然性が高いというべきである」とし、「本件算定方法においては、我が国におけるアドビ製品の売上高に上記売上総利益率を乗じて独立企業間価格を算出しているが、[中略]上記の売上高の中にはアドビがおよそ関与しないままアドビ製品が売却された場合も含まれる」のであって、上記売上高は租特法66条の4第2項第2号にいう再販売価格とは異なる要素を含むとした。そして、結論的に、本判決は、本件国外関連取引においてアドビが果たす機能と、本件比較対象取引において本件比較対象法人が果たす機能とは、同一又は類似であるとはいえないと判示した。

続いて、本判決は、アドビが負担するリスクと本件比較対象取引において本件比較対象法人が負担するリスクとを比較している。本判決は、「アドビは、報酬額が必要経費の額を割り込むリスクを負担していないのに対し、本件比較対象法人は、その売上高が損益分岐点を上回れば利益を取得するが、下回れば損失を被るのであって、本件比較対象取引はこのリスクを想定(包含)した上で行われているのであり、アドビと本件比較対象法人とはその負担するリスクの有無においても基本的な差異があり、これは受注販売形式を採っていたとしても変わりがなく、本件比較対象取引において、この負担リスクが捨象できる程軽微であったことを認めるに足りる的確な証拠はない」と認定している。

以上を踏まえて、本判決は、「再販売価格基準法で重視される要素である機能及びリスクの観点から検討すると、アドビが本件国外関連取引において果たす機能及び負担するリスクは、本件比較対象取引において本件比較対象法人が果たす機能及び負担するリスクと同一又は類似であるということは困難であり、本件算定方法は、それぞれの取引の類型に応じ、本件国外関連取引の内容に適合し、かつ、基本3法の考え方から乖離しない合理的な方法とはいえないものといわざるを得ない」と結論付けている。

本件判決が移転価格税制に示唆するもの

ところで、原審判決と控訴審判決とを比較すると、課税当局が移転価格算定方法として採用した「再販売価格基準法に準ずる方法と同等の方法」が妥当か否かの判断につき、事実認定された内容はほぼ同様であり、比較可能性又は類似性の観点から検討するアプローチについてもその解釈についても同様であったことが確認できる。しかし、原審判決と控訴審判決で、ほぼ同様の事実認定がなされたにも関わらず結論に関しては判断が分かれた。この理由として、「立証責任の所在」に関する基準の違いが挙げられている[4]。

原審判決は、貸付金利子事件東京地裁判決[5]において示された、「課税庁側の主張する独立企業間価格の算定方法が措置法66条の4第2項の規定に適合し、これにより算出される独立企業間価格の数値にも合理性が認められる場合には、これよりも優れた算定方法が存在し、算出される数値にもより高い合理性が認められることについての主張・立証がない限り、課税庁側の主張する独立企業間価格に基づく課税について、これを違法ということはできないものというべきである」との考え方を判断基準として採用していたものと考えられる。当該基準に基づき、原審判決では、アドビ製品の販売においてアドビが果たしている機能及び負担しているリスクと、受注販売方式を採る再販売取引における再販売者の果たす機能及び負担しているリスクとの間に類似点が存在することを以って(比較可能性の要件を満たしているものとして)本件で課税当局が採用した「再販売価格基準法に準ずる方法と同等の方法」による更正処分を容認している。

一方、本件控訴審判決では、立証責任の所在に関して原審の見解と異なる見解が示された。当該判決で裁判所は、課税当局が用いる独立企業間価格の算定方法が「再販売価格基準法に準ずる方法と同等の方法」に当たることは、「課税根拠事実ないし租税債権発生の要件事実に該当するから」「処分行政庁において主張立証責任を負うものというべき」であるとの判断基準を改めて明示した。そのうえで、アドビ製品の販売においてアドビが果たしている機能及び負担しているリスクは、受注販売方式の再販売取引である比較対象取引において比較対象企業が果たす機能及び負担するリスクとの比較可能性ないし類似性が立証されていないと認定した。その結果、本件で課税当局が採用した「再販売価格基準法に準ずる方法と同等の方法」による更正処分は取り消されるべきとの結論に至ったものと解される。

本件控訴審判決を、立証責任の所在の問題として捉えた場合の解釈については、学術上諸説存在するようである。しかし、本件控訴審判決に関しては、課税当局が主張した移転価格算定方法である「再販売価格基準法に準ずる方法と同等の方法」に求められる独立企業原則上の比較可能性又は類似性の要件を満たしていないことを、事実認定を通じて納税者側が立証し、それを裁判所が認定したとの側面にフォーカスするのであれば、純粋に独立企業原則に基づく比較可能性及び類似性の判断基準の問題と捉えることもできる。つまり、独立企業原則に基づいた場合、価格に影響を及ぼす比較可能性の要素群のうち、一定の類似点があれば容認されるべきか、相違点が一つでもあれば否認されるべきかという問題であり、本件判決における結論が後者であることを踏まえると、日本の司法判断は、独立企業原則を厳格に捉える立場を採用する傾向にあると言える。

本件で、「課税当局が採用した移転価格算定方法である「再販売価格基準法に準ずる方法と同等の方法」に該当するか否かの判断は、機能とリスクの観点からアドビが行っていた本件国外関連取引と比較対象企業が行っていた比較対象取引とを比較・分析して、それらに同一性ないし類似性が認められるかという基準によって行われるべきであることを明らかにした点で大きな意義を有する[6]。その一方で、比較可能性分析上の同一性ないし類似性が認められれば「直ちに」課税当局が採用した独立企業間価格の算定方法が「再販売価格基準法に準ずる方法と同等の方法」に該当することになるか否かについては、本判決によっても必ずしも明らかでない」との批判[7]や独立企業間であれば本件国外関連取引のような事業再編に伴う役務提供取引は通常見られないため移転価格算定方法として比較法を適用すること自体を疑問視する見解[8]もある。

本件判例に関する考察&実務上の留意点

確かに、判決上は明示されていないものの、先述した通り、独立企業原則に基づく比較可能性の判断基準に基づけば、価格に影響を及ぼす全ての比較可能性の要素が同一又は相当に類似であることが要求される。そのため、アドビ社における機能リスクと課税当局が選定した比較対象企業における機能リスクの差異が、価格に重要な影響を及ぼす程に相違しているとの事実認定下においては、「直ちに」課税当局が採用した独立企業間価格の算定方法が「再販売価格基準法に準ずる方法と同等の方法」に該当することにならないとの解釈が妥当と考えられる 。

本件判決が移転価格実務面に及ぼす意義は、課税当局が採用した独立企業間価格の算定方法が「基本3法に準ずる方法と同等の方法」に該当するか否かという判断そのものと合わせて、当該移転価格算定方法を適用する際の比較可能性及び類似性を判断する際のアプローチに関して如何なる基準が採用されるかという点にも求められよう。本件のように、価格に影響を及ぼす程に重要性のある比較可能性の要素を検討して、明らかに差異がある状況においては、比較可能性又は類似性の要件を満たしていないと判断される点に関して大きな異論は無い[9]ように思える。

一方、移転価格実務面に及ぼす意義や影響が大きいにもかかわらず、上記の検討を経てもなお、明らかになっていない問題点としては、「類似」と認定されるための「程度」に関する基準ではないかと考えられる。比較可能性の要素の中には、定性的観点からは明らかに価格への影響があると考えられるものの、その要素に紐づく具体的な金額や費用に対する効果や影響の定量的な特定や立証が困難、あるいは、収益等の数値データとの相関性が明確でないあるいは間接的に留まるものは存在する。比較可能性の要素群が複合的に価格や利益に影響を及ぼす場合も想定されるであろう。特に、ブランドやデジタルコンテンツが対象となる無形資産(IP)については該当し得る。

実務面を考慮すると、すべての価格に影響を及ぼす要素に比較可能性を求めることは実現可能性が極めて低い。独立企業原則を厳格に適用した場合、課税当局および納税者にとって比較法の適用や主張が著しく困難となると考えられる。比較可能性の程度に関しては、実務慣行において既に一定の許容幅が認められている。このように、実務上の比較可能性の取り扱いと司法上の判断基準の間には乖離が存在するため、この乖離を訴訟戦略上の争点とする余地が生じる事例も少なくないと考えられる。

なお、機能リスク要素以外の比較可能性の要素に関する判断が争点となった他の事案として、「本田技研工業株式会社事件」がある。

(2023年9月30日最終更新)

【引用・参考文献等】

[1] 本件の原審は、東京地方裁判所 平成 19(2007)年 12 月 7 日判決(平成 17 年(行ウ)第 213 号)、控訴審は、東京高等裁判所 平成 20(2008)年 10 月 30 日判決(平成 20 年(行コ)第 20 号である。以下本章における記述は同資料を参照または引用している。

[2] 本件の概要については、LEX DBの書誌を参照または引用した。また、原審に関する評釈については、今村隆「移転価格税制における独立企業間価格の立証:最近の裁判例を素材にして」租税研究 2009 年 5 月号 通巻 715 号 245 頁(2009)、望月文夫「アドビ移転価格課税事件」国税速報 6064 号 42 頁(2004)がある。原審及び控訴審に関する評釈については、太田洋=手塚崇史「近時の移転価格裁判例の動向」租税研究 2010 年 1 月号 通巻 723 号 148 頁(2010)、太田洋=手塚崇史「アドビ移転価格事件東京高裁判決の検討」国際税務 2009 年 3 月号 通巻 336 号 43 頁(2009)、藤枝純「独立企業間価格の意義―アドビ事件」租税判例百選 第 5 版 別冊ジュリスト 207 号 136 頁(2011)、藤枝純「独立企業間価格の意義(1):アドビ事件」租税判例百選 第 6 版 別冊ジュリスト 228 号 140 頁(2016)等がある。

[3] 藤枝(2016)・前掲注2)「独立企業間価格の意義(1):アドビ事件」140 頁。

[4] 太田=手塚(2010)・前掲注2) 「近時の移転価格裁判例の動向」168 頁。

[5] 東京地方裁判所 平成 18(2006)年 10 月 26 日判決(平成 15 年(行ウ)第 559 号)。

[6] 藤枝(2016)・前掲注2)「独立企業間価格の意義(1):アドビ事件」140 頁。

[7] 太田=手塚(2009)・前掲注2) 「アドビ移転価格事件東京高裁判決の検討」 52-53 頁。

[8] 藤枝(2016)・前掲注2)「独立企業間価格の意義(1):アドビ事件」141 頁。同氏は、事業再編の結果,日本法人の機能およびリスクが限定されることにより、日本法人に支払われる対価が減少し所得が日本から国外に移転されており、BEPSの典型例であると指摘し、「独立企業間であれば本件国外関連取引のような役務提供取引は通常見られないので、本件判決のように、機能およびリスクの類似性を重視するならば、X(日本法人)と本件比較対象企業との間には比較可能性は認められないという結論になってしまう。OECDは、このように適切な比較対象取引および比較対象企業を見出すことが困難な場合には、最適方法ルールの下で利益分割法のより積極的な活用を示唆したものの、利益分割法の適用においては分割対象利益の確定や適切な分割要因の選定等の実務上困難な問題も存在するとして、継続検討の対象とした (“Aligning Transfer Pricing Outcomes with Value Creation”(ACTIONS 8-10:2015 Final Reports)。」と述べている。但し、本件では、日本法人の無形資産の存在は認識されておらず、むしろ海外本社側に無形資産が集中しているケースであることを考慮すると、利益分割法を適用できる可能性もまた低いのではないかと考えられる。

[9] 太田=手塚(2009)・前掲注2) 「アドビ移転価格事件東京高裁判決の検討」58-60 頁。

この記事を書いた人

関連記事

-

日本の移転価格税制の法体系(2026年4月版)

日本の移転価格税制の法体系(2026年4月版) -

税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025)

-

新年のご挨拶:「生成AIの台頭が2026年以降の国際課税に及ぼす影響」

-

はじめての移転価格:①移転価格初心者はどこから学ぶべき?

-

米国標準産業分類(US-SIC)コード体系&検索ツール(日英対訳)

-

解説&用語集【2025年11月更新】

-

移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQの公表(2025年6月:国税庁)

-

トランプ政権のBEPS枠組み離脱方針が与える国際課税議論への影響(Amount Bに関する考察を含む)