移転価格関連の判例・採決事例研究⑦「日本ガイシ事件」

利益分割法の適用を巡る裁判例Ⅰ(日本ガイシ事件)

本件の概要

日本ガイシ事件[1]の控訴審は、被控訴人(兼附帯控訴人・原審原告・納税者)である日本本社が、平成19年3月期から平成22年3月期までの各事業年度の確定申告に当たり、ポーランドにある間接子会社(本件国外関連者)との間で締結したライセンス契約の対価であるロイヤルティの額(本件対価額)を収益の額に算入して確定申告したところ、昭和税務署長(処分行政庁)が、本件対価額は租税特別措置法66条の4第2項2号ロ及び同法施行令39条の12第8項1号に定める方法により算定した独立企業間価格に満たないことを理由に、租税特別措置法66条の4第1項に定める国外関連者との取引に係る課税の特例の規定により、本件国外関連取引が独立企業間価格で行われたものとみなされるとし、被控訴人の本件各事業年度の所得金額に独立企業間価格と本件対価額との差額を加算すべきであるとして、法人税の各更正処分及び過少申告加算税の各賦課決定処分をしたことから、被控訴人が、控訴人(兼附帯被控訴人・原審被告。国)に対し、これらの処分の全部又は一部の取消しを求めた事件である[2]。

本件訴訟に先立って、課税庁は、納税者が対価として受け取ったロイヤルティが独立企業間価格(独立した第三者間の価格)に不足する約62億円の課税処分(以下、「本件課税処分」)を行っていた。納税者はその適法性を争い、国税不服審判を申し立てた。国税不服審判所では、約1億円が取り消されたものの、納税者は、地裁に対して本件課税処分の取消しを求め出訴した。原審の東京地裁は、概ね全額の約58億円の取消しを認めた(以下「原審」)。その後、課税庁が控訴し、納税者が附帯控訴したところ、東京高裁は、原審判決を是認し、控訴及び附帯控訴をいずれも棄却した(以下、「本判決」または「控訴審判決」)。その後、課税庁と納税者の双方が上告等を行わなかったため、本件課税処分の取消した原審判決が確定したものである。市場の寡占によって超過利益が生じている事例において、(課税処分)当時の措置法通達にとらわれない解釈を示した初めての裁判例であるとされる[3]。

対象取引の概要

本件課税処分の対象となった国外関連取引は、日本ガイシ本社(以下「納税者」)が、ポーランドに所在する子会社(「本件国外関連者」)に対して供与した、セラミックス製のDPF(ディーゼル・パティキュレート・フィルター)[4]に関する製造技術のライセンス(使用許諾)取引である。

本件における争点の整理

争点1:基本的利益の算定のために選定される比較対象法人との類似性の判断

課税庁は、データベースから一定の選定基準に基づいて選定した本件比較対象法人につき、「処分行政庁が合理的な選定基準に基づき選定した本件比較対象法人は、必要かつ十分な比較可能性が確保されている」として、納税者が主張するような事情は比較可能性に影響しない旨を主張した。

一方、これに対し、納税者は、「①本件比較対象法人の製品は、金属部材等を材料とし、鋳造、切削、プレス等の金属加工を施すことにより製造される[製品]であり、セラミックス製DPFである本件製品とは構造や機能等を異にする上(事業内容の相違)、②Euro規制等の自動車の排ガス規制により需要が増加するものではない点や、多数の企業が市場に参入している点において、セラミックス製DPFの市場と異なっており(市場条件の相違)、③その製造工程はディスクリート型であって本件製品(プロセス型)のように大規模な生産設備を必要とするものではなく、総営業費用に占める減価償却費の割合も低いレベルにとどまり、本件製品のように売上高の伸び以上に企業の利益が増加するという費用構造を有するものではない(生産構造、収益構造の相違)」ことを指摘し、本件比較対象法人は、本件国外関連者と比較可能性を欠くと主張した。

このように、検証対象となった国外関連者と、課税庁が選定した比較対象企業との間には、事実関係の捉え方や比較可能性要素に関する判断自体に著しい見解の違いがあった[5]。

争点2:残余利益に対する利益分割要因

納税者は、仮に、基本的利益の算定が適法であるとした場合においても、重要な無形資産以外の利益発生要因が重要であることを主張し、それを基本的利益又は残余利益のいずれかにおいて考慮すべきであり、課税庁が採用した残余利益の分割方法は違法であるとの見解を示した。具体的には、納税者は、「最初の基本的利益として捉えることのできなかった超過利益である残余利益の獲得に寄与する分割要因は、重要な無形資産に必ずしも限定されるものではない」と主張し、「本件超過利益の発生メカニズムに鑑みれば、その中心的役割を果たしたのは、本件国外関連者による積極的な本件設備投資であった。そして、設備投資額を合理的に表象する費用は減価償却費である」として、減価償却費のうち、基本的利益に貢献する部分等を除いた部分(後記「超過減価償却費」)を分割要因に追加すべき旨を主張した。

これに対して、課税庁は、「残余利益について、重要な無形資産以外の利益発生要因を考慮することは残余利益分割法がそもそも想定していない」と反論した[6]。

本件における判旨

原判決(東京地裁令和2年11月26日判決)の判断)

原審は、本件国外関連取引に係る独立企業間価格の算定において残余利益分割法を適用するに当たり、〔1〕控訴人の主張する基本的利益の算定は相当であるが、〔2〕残余利益の分割については、重要な無形資産の開発に係る被控訴人及び本件国外関連者の各支出額のほかに、本件国外関連取引に係る超過減価償却費を分割要因に加えて配分するのが相当であり、〔3〕これを基に本件国外関連取引に係る独立企業間価格等を計算すると、本件各事業年度のうち平成22年3月期についてのみ国外移転所得が生じることとなるなどとして、平成21年3月期に係る更正処分及び賦課決定処分については被控訴人の主張に理由があるとしてそれらの処分の全部を取り消し、平成19年3月期、平成20年3月期及び平成22年3月期に係る各更正処分及び各賦課決定処分については被控訴人の主張に一部理由があるとしてそれらの処分の各一部を取消したため、控訴人及び被控訴人は、それぞれ自己の敗訴部分を不服として控訴及び附帯控訴をした。

争点別に俯瞰すると、東京地裁は超過利益の発生に関して以下のとおり認定を行っている。

「①本件国外関連者において高い売上高が生じた要因は、(a)EUにおいて自動車の排ガス規制を強化するEuro規制が導入されたことなどを契機として、EU市場におけるセラミックス製DPFの需要が急増する中で……、(b)本件国外関連者が競争者に先駆けて業界2番目という早さでEU市場に参入し……、(c)EU市場への参入企業が本件国外関連者を含む先行2社しか存在[せず]……後からEU市場に参入する競争者にとって非常に高い参入障壁が形成されて2社寡占状態が継続した結果、本件国外関連者がEU市場において高いシェアを維持できたこと……[など]によるものである。」

「②本件国外関連者において高い売上高営業利益率が生じた要因は、(a)資本集約度が高い本件製品の生産構造の下で、損益分岐点を大きく超える売上高が得られたことにより、製品1個当たりの生産に必要な費用が大幅に減少するという規模の利益が生じたこと、……(c)本件国外関連者が品質不良問題への対策を行った結果、歩留率が改善して生産効率が向上したこと……によるものである。」

すなわち、超過利益の発生に寄与した要因を、「法的規制の導入による需要の創出」の他、「非常に高い参入障壁」の形成による寡占状態の継続、生産拡大に伴う「製品1個当たりの生産に必要な費用」(平均営業費用)の逓減による「規模の利益」など、ミクロ経済学の視点からも利益に影響を及ぼした要因を分析することで、本件における超過利益の源泉を特定した。

次に、重要な無形資産以外の利益発生要因の取扱いに関して、原判決では、「本件超過利益は、[納税者]及び本件国外関連者が保有する重要な無形資産のほか、EU市場におけるセラミックス製DPFの需要の急増や、……資本集約度が高い本件製品の生産構造など、様々な利益発生要因が重なり合い、相互に影響しながら一体となって生じたものである」とし、「本件超過利益を重要な無形資産により発生したものとそうでないものとに分別して、重要な無形資産に係る超過利益のみを残余利益とすることは困難であり、かかる観点に照らしても、基本的利益の算定において[納税者]が主張する重要な無形資産以外の利益発生要因を考慮することはできないというべきである。」として、基本的利益の算定において、基本的利益と重要な無形資産以外により発生した利益の範囲を特定することの現実的な難しさを判示した。

そのうえで、原判決は、課税庁が、一定の抽出基準(除外基準)に基づいて機械的に該当企業を絞り込む方法により比較対象法人を選定したことに関し、「セラミックス製DPFであるがゆえの事業内容、市場条件、生産構造(収益構造)等」について類似性を求めることはできないと判示した。そして、本件比較対象法人の選定方法につき、「事務運営指針及び参考事例集に示された選定方法の在り方に沿うものとして、合理性を有するものといえる」として適法とした。

ここでは、検証対象企業と比較対象企業との間で、価格や利益に及ぼす要因に差異があったとしても、残余利益分割法上の基本的利益を算定するために比較対象企業を選定する場面においては、後続する残余利益分割の仮定で考慮しうる余地もある(場合によっては、差異調整も施しうる)ことから、比較的緩やかな比較可能性の基準によるスクリーニング過程を容認している。

原審判決は、残余利益の分割方法の適否について、以下のように判示した。「本件のように重要な無形資産とともに他の複数の利益発生要因が重なり合い、相互に影響しながら一体となって得られた超過利益(残余利益)について、法人及び国外関連者に合理的に配分するためには、重要な無形資産以外の利益発生要因に関しても、当該法人又は当該国外関連者が支出した人件費の額や投下資本の額など、その寄与の程度の推測にふさわしい要素(分割要因)を適切に考慮すべきである」とし、「本件国外関連者による本件設備投資は、本件超過利益をもたらした複数の利益発生要因に関して重要な貢献をしているものと認められる」と判示した。

利益分割要因の特定に関しては、「本件設備投資に係る減価償却費につき、……[納税者]の研究開発費及び本件国外関連者の……部門費と同等のウエイトにより、残余利益の分割要因とするのが相当である。……ところで、本件国外関連者の減価償却費には、重要な無形資産の開発に関するものや、基本的活動としての製造機能に関するものも含まれていることからすれば、本件超過利益の発生に寄与した減価償却費の額を算定するに当たっては、本件国外関連者の減価償却費から、これらのものを控除するのが相当である。」この控除後の減価償却費が「超過減価償却費」であり、原審判決は、当該「超過減価償却費」を本件国外関連者の分割要因として加算することを容認している。結果、本件国外関連者に帰属すべき利益の金額が増加したことで、本件課税処分の対象となった4事業年度にわたる本件課税処分のほぼ全額を取り消す決定を行った。

本判決(東京高裁令和4年3月10日判決)の判断

控訴審では、被控訴人の本件各事業年度における納付すべき法人税額及び過少申告加算税額は、本件各処分のうちこれらを超える各部分は違法であるから、被控訴人に対する本件各処分はこの限度で取り消すべきところ、これと同旨の原判決は相当であるとして、本件控訴及び本件附帯控訴を棄却した。

争点別に俯瞰すると、比較可能性分析の観点では、控訴審においても、基本的利益の算定における機械的な比較対象選定プロセスついては適法と認めている。

重要な無形資産以外の利益発生要因について、「[納税者]及び本件国外関連者が保有する重要な無形資産と重なり合い、相互に影響しながら一体となって本件超過利益を生じさせた要因であるとして、基本的利益の算定においては考慮されず、(中略)当該事情を踏まえた[納税者]及び本件国外関連者の本件超過利益への寄与・貢献という形で残余利益の分割において考慮されているのである」と判示し、重要な無形資産以外の利益発生要因であっても、残余利益において考慮することを認め、特定の要因が利益発生に貢献していると認定される以上、基本的利益又は残余利益のいずれかにおいてはその貢献を考慮されなければならないことを示唆している。

本件の争点は、具体的な事実関係に基づいて、設備投資(本件設備投資)に対するリターンが比較対象取引における基本的利益の算定に含まれているか、また、超過利益に対するユニークな価値ある貢献といえるかと言う点である。本判決では、「本件国外関連者について、生産量の増加に対し、平均営業費用が最初は急速に減少し、その後緩やかに減少する数値を示しているといえるのであり、生産量の増加に伴い1単位当たりの総営業費用(平均営業費用)が逓減する傾向を認めることができる」と認定したうえで、本件設備投資の超過利益に対する貢献を認め、「それは基本的利益で考慮されていないから残余利益の分割において考慮すべきである」とした。

また、控訴審においても、課税庁は、再び、残余利益の分割要因について、基本的には「重要な無形資産」に限られるとの主張を行った。それに対して、本判決は、法令やOECD移転価格ガイドラインの関連規定を詳細に検討し、以下のとおり判示した。

「[措置法施行令39条の12第8項1号]の規定によれば、利益分割法は、分割対象利益が、……これらの者が分割対象利益の発生に寄与した程度を推測するに足りる要因(分割要因)に応じて、当該法人及び当該国外関連者に帰属するものとする方法である。」「OECD移転価格ガイドラインにおいても、残余分析(残余利益分析)においては、まず、第1段階において、各参加企業に対し、それが関わった関連者間取引に関係するユニークではない貢献に対する独立企業間報酬が配分され、一般的に、各参加企業が寄与する、ユニークな価値のある貢献(unique and valuable contribution)によって創出される利益については考慮しないとされ、第2段階において、第1段階の分割後の残余利益(又は損失)を事実及び状況に係る分析に基づき各参加企業間で配分するとされている」。「これらの規定等は、いずれも、『重要な無形資産』であるか否かを問わず、分割対象利益の発生に寄与した程度を推測するに足りる要因と認められる限り、これを分割要因とするものであると解される」。

「我が国の法令においてはもちろんのこと、OECD移転価格ガイドラインをみても、残余利益の分割要因について、基本的には『重要な無形資産』のみをもって考慮されることが想定されているとか、『重要な無形資産』に匹敵する程度の価値(重要性)を備えたものでなければ分割要因として考慮しないなどといったことをうかがわせる条項ないし記載はない」。

「確かに、平成23年改正前の措置法通達66の4(4)-5は『法人又は国外関連者が有する当該重要な無形資産の価値に応じて、合理的に配分する方法により独立企業間価格を算定することができる』と規定しており……、これを基に残余利益分割法における分割要因は『重要な無形資産』に限られるかのような解釈もみられたが、……措置法66条の4第2項1号ニ及び措置法施行令39条の12第8項1号の解釈として、『重要な無形資産』以外にも分割対象利益の発生に寄与した程度を推測するに足りる要因があると認められる場合であってもこれを考慮しなくてよいとする趣旨であるなどと解することはできない(その意味で、平成23年改正前の措置法通達66の4(4)-5が前記のとおり分割要因として『重要な無形資産の価値』を挙げて残余利益分割法を定めていたことについては、代表的な分割要因を例示して規定したものと解するのが相当である。……)。」

なお、本件では、利益分割要因として「費用」を選択しているが、「研究開発費と超過減価償却費のウエイト付け」も興味深い論点の一つであった。

控訴審では、残余利益の分割要因における研究開発費と超過減価償却費のウエイト付けについては、「本件設備投資の本件超過利益発生への寄与は、[納税者]の重要な無形資産及び本件国外関連者の重要な無形資産と比較しても、その利益発生の結果に対する重要性や直接性において決して劣らないものであるといえること」などから、同等のウエイトにより、残余利益の分割要因とするのが相当であるとした。

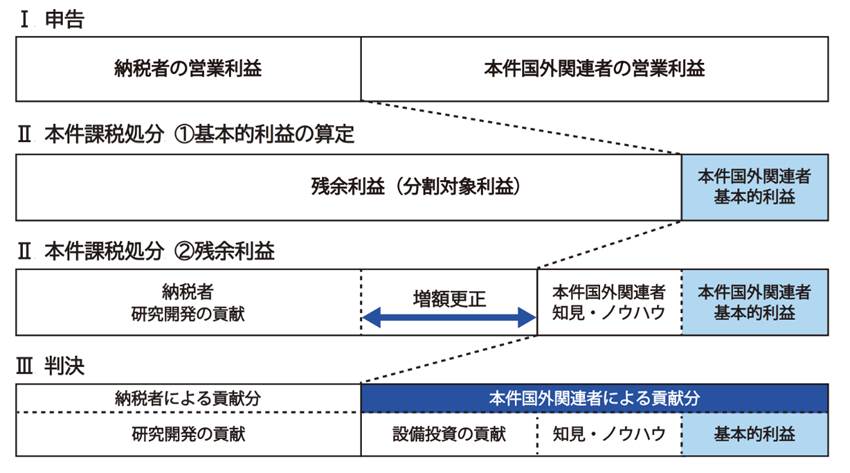

なお、下記図表16は、本件の各段階における納税者とポーランド子会社間での利益配分イメージである。

図表16:日本ガイシ事件の各段階における当事者間の利益配分イメージ

出所)南・前掲注2)第2「本判決の概要内」の図表をベースに一部修正、筆者作図

判旨に対する考察

原審判決において、「本件超過利益の発生メカニズムについて検討し……、その検討結果を踏まえて、同メカニズムに関する重要な無形資産以外の要因の位置付け(基本的利益の算定において考慮すべきものか)について検討」を行っている。そして、ポーランド子会社の「設備投資の貢献」による、欧州市場での製品シェアの寡占状態の創出及び維持が超過利益の源泉(発生要因)のひとつとして認識されている。これは、設備投資という資産と価値の創出との間に、OECD移転価格ガイドラインに言う強い相関関係(a strong correlation)[7]があることを判断したものと考えられる。

判旨は、措置法施行令、通達と合わせてOECD移転価格ガイドラインの規定も検討し、残余利益分割法が分割要因を(法令上の例示規定に列挙されている)無形資産に限定すると規定するものではなく、利益発生に対するユニークな価値のある貢献(unique and valuable contribution)[8] も利益分割要因となり得るとの判示を行った。なお、控訴審判決も原審を支持した。当該論点について、南は「重要な無形資産以外の利益発生要因を残余利益の分割において反映すべきことを認めた。この点において本判決は画期的な先例的価値を有する[9]」、また、大野は「判断は妥当[10]」と評価しており、筆者の持つ租税法律主義的な観点からも、当該判示は相当と考える。

なお、平成23(2011)年税制改正前の措置法通達66の4(4)-5においては、『法人又は国外関連者が有する当該重要な無形資産の価値に応じて、合理的に配分する方法により独立企業間価格を算定することができる』と規定されていたことに触れ、これを基に残余利益分割法における分割要因は『重要な無形資産』に限られるかのような解釈もみられた点について触れている。 OECD移転価格ガイドライン(2010)パラ2.137には、「取引単位利益分割の分析の本質は、各関連者が関連者間取引についてどの無形資産によって貢献しているかを特定し、それらの相対的価値を特定することにある。」[11]とされていたこともあり、日本においては、残余利益の分割要因として研究開発費及びこれに相当する費用のみを使用することが一般的であったとされる[12]。

この点に対して、判旨は「措置法66条の4第2項1号ニ及び 措置法施行令39条の12第8項1号の解釈として、『重要な無形資産』以外にも分割対象利益の発生に寄与した程度を推測するに足りる要因があると認められる場合であってもこれを考慮しなくてよいとする趣旨であるなどと解することはできない (その意味で、平成23年改正前の措置法通達66の4(4)-5 が前記のとおり分割要因として『重要な無形資産の価値』を挙げて残余利益分割法を定めていたことについては、代表的な分割要因を例示して規定したものと解するのが相当である。)」とした。南は、この点について、「判示は、課税上の根拠は法令に求められるべきであるとの原則に戻り、法令上の根拠を掘り下げ、措置法施行令及び OECD移転価格ガイドラインを詳細かつ緻密に検討したものであり、租税法律主義に忠実な判断である。」と評釈しており[13]、筆者が問題意識の一つとして挙げた租税法律主義と移転価格税制との在るべき関係の視点からも、BEPSプロジェクト以降、複雑性を増す移転価格分野の実務における法令条文の解釈と行政執行面での乖離の解消に繋がる重要かつ指標性のある判示としても評価できると考える。

課税実務においては、超過収益は重要な無形資産のみによってもたらされるとの割り切った前提に基づき、残余利益全体について、「それぞれの重要な無形資産の構築に要したコスト等を算定しその比をもって残余利益を分割する。」との解釈に基づく執行が行われることが少なくなかった[14]が、本判決は、こうした従来の課税庁の解釈を修正した点で大きな意義があると言える[15]。なお、上記の OECD移転価格ガイドライン(2010)パラ2.137の規定内容は、PSガイドラインおよび OECD移転価格ガイドライン(2022)においてはパラ2.180に置かれているが、無形資産への貢献の相対的価値を求めるような文言が削除されている[16]。

本件において、「設備投資の貢献」については、課税庁も納税者も、定常的な活動でもなく、重要な無形資産でもなく、重要な無形資産以外の要因という第三の概念として扱っている。確かに、子会社が投資した設備自体は有形資産であることは疑いようがない。しかし、原審判決において、裁判所が認定した通り、「設備投資の貢献」は、法的規制の導入を見越した早期の市場参入という子会社の調査・判断能力や「製品1個当たりの生産に必要な費用」(平均営業費用)の逓減による「規模の利益」などを含め、当該取引において優位な寡占状態を継続的に生み出す「非常に高い参入障壁」を形成したとも解釈できる。また、「非常に高い参入障壁」自体は、有形の資産ではなく無形資産の一種と捉えられる。そのように考えた場合でも、判決の結論に影響するものではないが、ポーランド子会社の生産設備投資が、比較対象取引(企業)には見られない独自の活動なのであれば、それはユニークで価値ある無形資産への貢献要因として、利益分割要因として整理することもできたのではないだろうか。例えば、大規模サーバー設備投資によるビックデータの蓄積が競争力や算入障壁に繋がっているケースなど、有形資産が生み出す効果がユニークで価値ある無形資産の創出に寄与するとの考え方にも議論の余地があるのかもしれない。

原審判決は、「本件超過利益は、[納税者]及び本件国外関連者が保有する重要な無形資産のほか、EU市場におけるセラミックス製DPFの需要の急増や、……資本集約度が高い本件製品の生産構造など、様々な利益発生要因が重なり合い、相互に影響しながら一体となって生じたものである」と判示し、複数の利益発生要因を特定し、それらは個々の要因に分別することが困難であることから「相互に影響しながら一体となって生じたもの」とのとして捉えている。しかし、利益分割要因として考慮された無形資産以外の要素は設備投資のみに関する「費用」としたことの妥当性は明確ではなく、いささか気になるところである。

また、ユニークで価値のある無形資産による貢献とユニークで価値のある無形資産以外の貢献のウェイト付けについては、「本件設備投資の本件超過利益発生への寄与は、[納税者]の重要な無形資産及び本件国外関連者の重要な無形資産と比較しても、その利益発生の結果に対する重要性や直接性において決して劣らない」として同等のウェイト(1:1)とした。通常、研究開発投資に要したコストは回収の時期や可能性が不透明な分、一般的にはリスクの高い支出と言えるが、本件判決において、その点はウェイトの評価には反映されていない。このウェイトに関する判示は、他の論点と異なり経済学の原理や視点からの詳細な分析は行われていない。また、「決して劣らない」ことと「同等」であることは決して同義ではないとも考えられるが、異なるユニークで価値のある貢献が一体となって残余利益の創出に寄与している場合、かつ、個別の貢献の度合いを評価できない場合の判断事例としての意義深さがある[17]。

なお、本判決は、先述したHDT取引を主体とするデジタルプラットフォーム業界の観点においては、市場におけるクリエーティブの認知度や人気といった、一義的には移転価格上の無形資産の定義から外れてしまう利益貢献要因をどのように評価するべきかという課題に対して、まずは、多国籍企業における事業活動の経済的実態を真摯に解明することの重要性を示したものと考えられる[18]。これは、BEPSプロジェクトで掲げられた価値創造と利益配分の一致の原則に沿って明確化されたリスクコントロールや取引の正確な描写と言ったアプローチの持つベクトルとも整合的である。その上で、「(伝統的な)無形資産以外の要因」であっても利益分割要因の範囲に含めるべきであり、様々な利益発生要因が重なり合う場合には、貢献を評価する際には相互に影響しながら一体となって生じたものとして扱いうるとの示唆を与えた点でも非常に貴重かつ有益な判例と言える。

最後に、本記事の範囲からは若干外れるものの、本件では原審及び控訴審ともに、日本の「裁判所が、課税当局の行った移転価格課税につき、法令の適用誤りを理由として取り消すのではなく裁判所の判断で所得金額を再計算した初めての事例である[19]」点にも注目される。第5章で事例として取り上げたメドトロニック事件やコカ・コーラ事件のように、米国の移転価格関連訴訟では、裁判所がIRSの移転価格更正金額の妥当性を自ら判断し、再計算して提示するケースが多くみられる。一方で、日本の裁判所では、国税庁の移転価格更正処分に対する妥当性やその更正金額が争われた場合に、法令適用誤りの有無が認められる場合には、それを理由として当該更正処分のすべてを取り消してしまうため、納税者の適用した移転価格算定方法に欠点や誤りがあってもその点が考慮されないとの指摘があった[20]。こうした具体的な検討過程や判断基準が示される判例が今後増加することは、多国籍企業における移転価格対応にとっても税の予見性・確実性の確保に資する可能性が高まる点で意義深さが認められる。

(2023年10月17日最終更新)

【引用・参考文献等】

[1] 本件は控訴審であり、東京高等裁判所第 10 民事部・令和 3 年(行コ)第 25 号法人税更正処分等取消請求控訴、同附帯控訴事件。原審は、東京地方裁判所民事第 51 部・平成 28 年(行ウ)586 号法人税更正処分等取消請求事件である。

[2] 本件の概要については、LEX DBの書誌を参照または引用した。また、原審に関する評釈については、川端康之「移転価格税制における残余利益分割法の適用」租税判例速報 ジュリスト 1562 号 10 頁(2021)、中村信之「移転価格税制における残余利益の分割要因」国際商事法務 49 巻 11 号 1391 頁(2021)、辻美枝「無形資産のライセンス契約に対する移転価格税制の適用―日本ガイシ事件」令和 3 年度重要判例解説 ジュリスト臨時増刊 1570 号 170 頁(2022)がある。本件控訴審及び原審に関する評釈等については、南繁樹「移転価格税制:残余利益分割法に関する新判断(上)(下)」国際税務 42 巻 8 号 74 頁、42 巻 10 号 98 頁(2022)、大野雅人「判批」月刊税務事例 54 巻 9 号 55 頁(2022)、青山慶二「残余利益分割法の適用方法について」TKC税研情報 32 巻 1 号 29 頁(2023)がある。本記事ではこれらの評釈を適宜参照または引用した。

[3] 大野・前掲注2)55 頁。

[4] 自動車(ディーゼル車)の排ガスに含まれる微粒子を除去するフィルター。

[5] 南・前掲注2)。著者は、両者の見解の相違の端的な具体例として、「本件国外関連者においては、EUの排ガス規制によって自動車排ガスフィルターに対する需要が増加していたところ、その需要に応えて製品(DPF)の製造・販売を行い、大規模な生産設備による規模の利益により本件超過利益を生み出したという事情があった。これに対し、本件比較対象法人は自動車部品・付属品の製造企業であったが、排ガス規制の影響を受ける製品を製造していたのではなかった。納税者は、利益分割においてこれらの事情を考慮し、独立企業間価格の算定において反映する必要がある旨を主張したが、課税庁はその必要はない旨を主張した」点を挙げている。

[6] 南・前掲注2)著者は、残余利益分割法を適用する場合に、「残余利益の分割要因として研究開発費及びこれに相当する費用のみを使用することが一般的であった。その結果、重要な無形資産を活用した高収益の事業に関し、通常の(競争市場による)利益を超える利益(超過収益)は研究開発費によって配分されることになり、本邦法人にその多くが配分され、そのために巨額の課税処分が行われる例が稀ではなかった。」と指摘した。更正処分時点において、国税庁が、無形資産の定義を比較的限定的に捉えており、それに伴い、両当事者の貢献の度合いを評価するための利益分割要因として、研究開発費及びそれに相当する費用のみを機械的に使用するとの執行実務慣行があったこと、すなわち、研究開発活動から生じた無形資産以外の無形資産とそれらに関連する費用を利益分割要因として考慮に含めることには極めて消極的であったことが伺える。

[7] OECD移転価格ガイドライン(2022)パラ2.179。

[8] OECD移転価格ガイドライン(2022)パラ2.152。

[9] 南・前掲注2)74 頁。

[10] 大野・前掲注2)60 頁。

[11] 当該記載は、OECD移転価格ガイドライン(2017)では、パラ2.143に引き継がれている。

[12] 福島節子ほか「裁決事例に見る移転価格調査の今日的論点」 国際税務 30 巻 7 号(2010 年 7 月号)15 頁、20 頁、27 頁。

[13] 南・前掲注2)78 頁。

[14] 羽床正秀=古賀陽子『平成21年版 移転価格税制詳解』 429 頁(大蔵財務協会,2009 年)。

[15] 南・前掲注2)74 頁。この点について、著者は、「分割要因は研究開発費のみに限られるとの足枷から解放するものであり、事案の実態を反映した適切な分割を行うことを可能とし、「双方の国及び会社が納得」する解決の道を開いた点で重要である。」と評している。

[16] OECD移転価格ガイドライン(2022)パラ2.180。” Where one or more of the parties to a transaction for which the transactional profit split method is found to be the most appropriate makes a contribution in the form of intangibles, difficult issues can arise in relation both to their identification and to their valuation. Guidance on the identification and valuation of intangibles is found at Chapter VI of these Guidelines. See also the examples in Annex I to Chapter VI “Examples to illustrate the guidance on intangibles.”

[17] 南・前掲注2)42 巻 8 号 78 頁。当該ウエイトの評価について、著者は、「分割要因のウエイト付けも実務上困難な問題であるが、この点についても本判決は正面から認定・判断しており、貴重な先例になると思われる。」と評価している。

[18] 南・前掲注2)42 巻 10 号 98 頁。著者は、本件における一連の判決を踏まえ、「経済社会が高度化し、租税法規が企業の国際戦略を全体として評価することを余儀なくされている以上、その経済的事象を正面から対象とし、市場、需要、供給、価格といった経済学的な概念を「真実」として認定していかなければならない。」との見解を示している。

[19] 大野・前掲注2)59 頁、62 頁。

[20] 岡村忠生「複雑系 租税利益と移転価格税制(1)(2)」税研 第 186 号 85 頁(2016)。

この記事を書いた人

関連記事

-

日本の移転価格税制の法体系(2026年4月版)

日本の移転価格税制の法体系(2026年4月版) -

税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025)

-

新年のご挨拶:「生成AIの台頭が2026年以降の国際課税に及ぼす影響」

-

はじめての移転価格:①移転価格初心者はどこから学ぶべき?

-

米国標準産業分類(US-SIC)コード体系&検索ツール(日英対訳)

-

解説&用語集【2025年11月更新】

-

移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQの公表(2025年6月:国税庁)

-

トランプ政権のBEPS枠組み離脱方針が与える国際課税議論への影響(Amount Bに関する考察を含む)