国際課税事案(2025年12月現在):味の素CFC課税

2025年12月18日記事要約:味の素、150億円の申告漏れ指摘

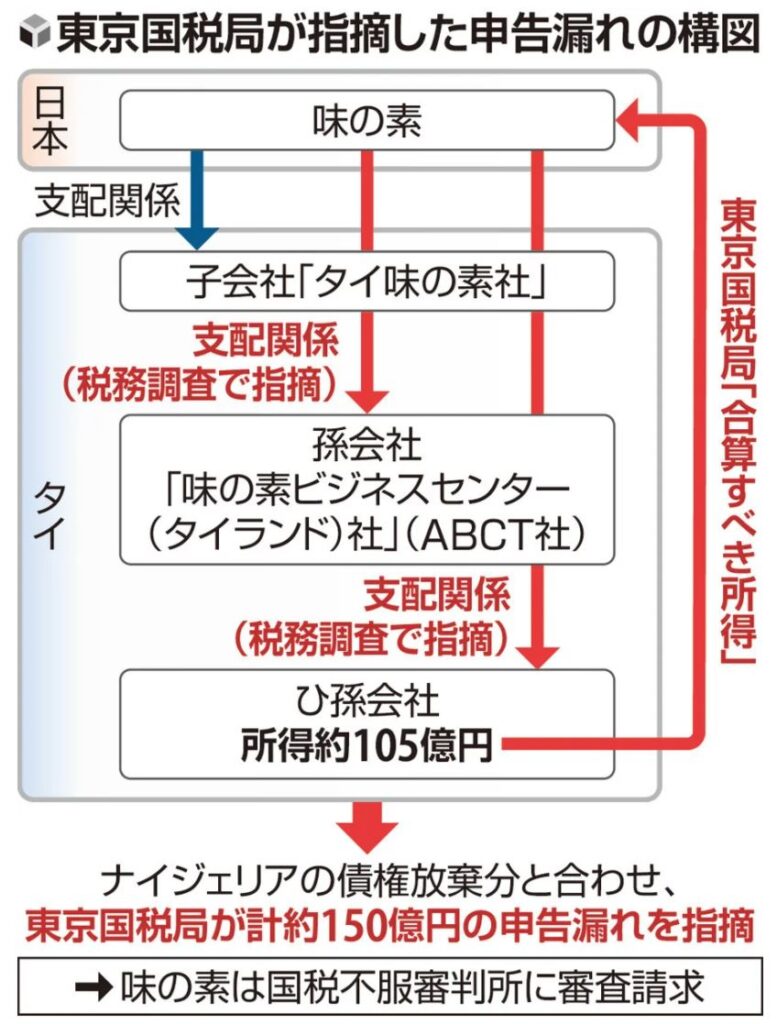

【新聞記事】味の素が150億円申告漏れ、タイ法人の所得合算せず…国税局「タックスヘイブン対策税制」適用

事案の概要

食品大手・味の素(東京)が、タイ現地法人の所得を日本で申告していなかったとして、東京国税局から2024年3月期までの3年間で計約150億円の申告漏れを指摘されました。タックスヘイブン対策税制(CFC税制)が適用され、法人税の追徴税額は過少申告加算税を含めて約13億円に上ります。

問題の構図

タイ法人に関する論点:

- 味の素は、タイでの経理業務を担う「味の素ビジネスセンター(タイランド)社」(ABCT社)について、支配関係になくCFC税制の適用対象外と判断し、所得を合算せずに申告

- 国税局は調査の結果、ABCT社は現地子会社「タイ味の素社」の支配下にある「孫会社」と認定

- さらにABCT社が支配する「ひ孫会社」(所得約105億円)にも同税制を適用すべきと判断

ナイジェリア法人に関する論点:

- 完全子会社「ナイジェリア味の素食品社」に対する約4億円の債権を、為替変動による経営悪化を理由に全額放棄し特別損失計上

- 国税局は「全額放棄の必要性はなく、所得を圧縮していた」と判断

味の素の反論

味の素は「不適切な租税回避の意図は一切ない」と主張し、国税不服審判所に審査請求を行っています。タイ法人については「CFC税制適用の解釈に争いがある」とし、ナイジェリアの債権放棄については「外部専門家の意見も踏まえた合理的判断で、税務上の目的はなかった」と説明しています。

補足情報

タックスヘイブン対策税制(CFC税制)とは

日本法人が50%超の株式・議決権を持つ外国法人に対して適用される制度です。法人税負担が軽い国に利益を集めて日本での課税を免れることを防ぐ目的で、適用されると外国法人の所得を日本親会社の所得に合算して申告する必要があります。ただし、外国法人に十分な事業実態がある場合は適用除外となります。

本件の税務上のポイント

今回の争点は「支配関係」の認定です。味の素はABCT社との間に支配関係はないと判断しましたが、国税局は「タイ味の素社」を介した間接的な支配関係を認定し、孫会社・ひ孫会社までCFC税制の適用対象としました。多層的なグループ構造を持つ多国籍企業にとって、支配関係の判定は実務上の重要課題です。

味の素の企業規模

- 創業:1909年

- グローバル展開:31か国・地域に121法人(2025年4月時点)

- 事業利益:1,593億円(2025年3月期、6年連続過去最高)

- 半導体分野での存在感:1999年開発の「味の素ビルドアップフィルム(ABF)」は高性能半導体向け絶縁材料としてPC向け世界シェアほぼ100%

国税当局の動向

記事によれば、国税当局は近年、日本で申告・納税すべき所得が国外に流出していないか一段と注意を払っており、今回の税務調査でも味の素の海外事業に着目したとされています。グローバル企業の国際税務に対する監視強化が継続する傾向が伺えます。