BEPS Pillar Two 実務担当者&国際税務初心者向けアクションガイド

グローバル・ミニマム課税(Pillar Two)、御社は対応できていますか?──実務担当者&国際税務初級者向けの実務アクションガイド

OECD主導のBEPS Pillar Two(グローバル・ミニマム課税)は、実務担当者にとってまさに「現在進行形」の対応事項になりました。日本では2024年4月以降開始の事業年度からIIR(所得合算ルール)が適用され、2026年4月からはUTPR・QDMTT(国内ミニマム課税)も順次施行されます。「自社には関係ない」「まだ先の話」と思っていた税務担当者の方も、今すぐ全体像を理解し具体的に動き始める必要があります。

とはいえ、「Pillar Twoって結局何をすればいいの?」「どこから手をつければいいかわからない」という声も多く聞かれます。GloBEルール、IIR、UTPR、セーフハーバー……専門用語が飛び交う情報の海の中で、実務担当者が「今週から何をすべきか」を体系的に把握するのは簡単ではありません。

そこで今回、Pillar Twoに初めて取り組む企業の税務・経理担当者を対象に、実務アクションを時系列でまとめた「BEPS Pillar Two 初級担当者向けアクションガイド(2026年版)」を作成しました。本記事では、このガイドの概要と使い方をご紹介します。

このガイドで分かること

ガイドは「今週から何をすべきか」という実務視点を最優先に構成されています。制度の理論的な解説よりも、具体的なアクションと判断軸を提供することに重点を置きました。主な内容は以下のとおりです。

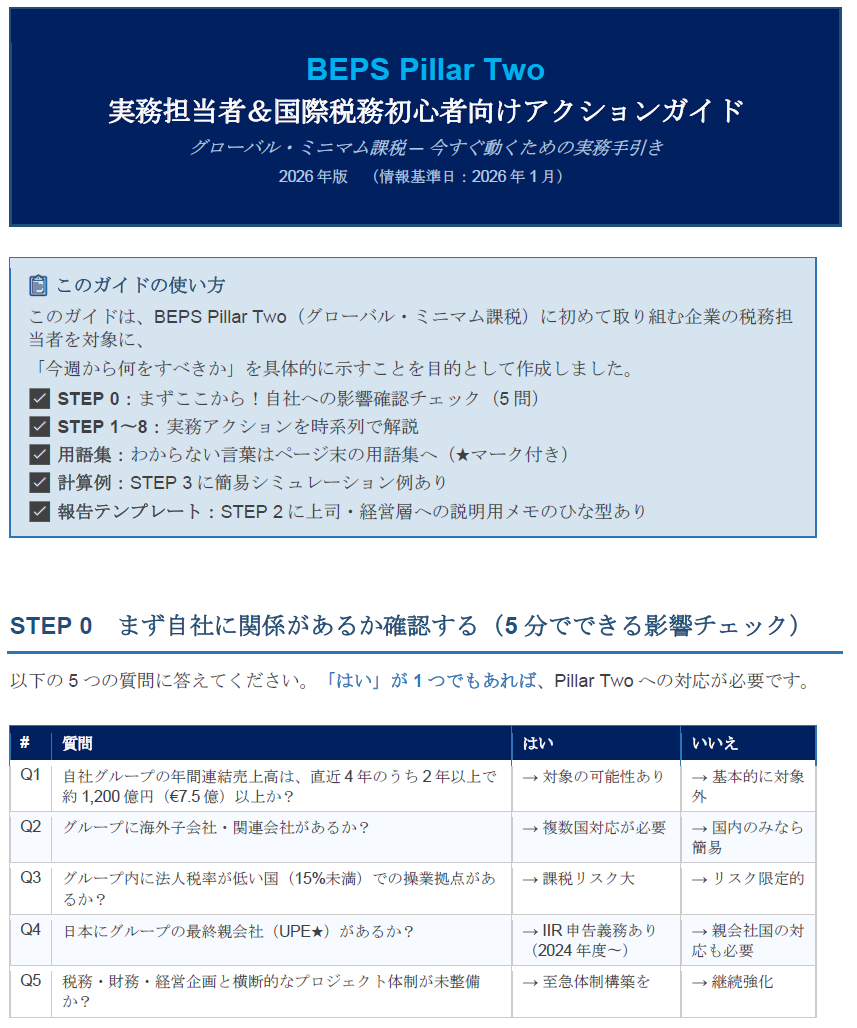

▶ STEP 0:まず自社に関係があるか確認する(5分でできる影響チェック)

最初の関門は「そもそも自社がPillar Twoの対象かどうか」の確認です。ガイドでは5つの設問(Q1〜Q5)に答えるだけで自社への影響度を素早く判定できるチェックシートを用意しています。「はい」が1つでもあれば対応が必要です。

▶ STEP 1〜8:実務アクションを時系列で解説

対象確認から始まり、体制構築、ETR(実効税率)の概算計算、セーフハーバーの評価、データ収集、システム整備、GloBE情報申告書(GIR)の準備、そして継続的なモニタリングまで、8つのステップで網羅的に解説しています。

各STEPには「所要時間の目安」「具体的な確認手順」「よくある質問(Q&A)」を盛り込み、現場担当者がすぐに動けるよう設計しました。

▶ 経営陣への報告メモひな型(STEP 2)

Pillar Twoへの対応は、税務部門だけで完結しません。経営層・関係部門を巻き込んだ体制構築が不可欠です。STEP 2には、経営陣への初回報告に使えるメモのひな型を掲載しています。自社の状況に合わせて数値を埋めるだけで、すぐに報告書として活用できます。

▶ 簡易計算シミュレーション例(STEP 3)

「ETRが15%を下回るとどうなるか」を、架空の事例で数値シミュレーション。トップアップ税額の計算ロジックを、実際の数字を通じて直感的に理解できます。

▶ セーフハーバー詳細解説(STEP 4)

移行期間CbCRセーフハーバー(TCSH)の3テスト(デミニマステスト・簡易ETRテスト・通常利益テスト)を表形式で整理。「Once out, always out」ルールなど、見落としがちな落とし穴も明示しています。なお、2026年1月にOECDが公表したSide-by-SideパッケージによるTCSH適用期間の延長(2028年3月期まで=3月決算企業の場合)についても反映済みです。

▶ 陥りやすい落とし穴 TOP 5

「TCSHの”Once out, always out”に気づかない」「ETRを単体ベースで計算してしまう」「データ収集を申告直前に始める」など、現場でよく起きるミスを5つ厳選して解説しています。

▶ 用語集・クイックリファレンス

GloBE、UPE、QDMTT、IIR、UTPR、SBIE、GIR……Pillar Twoに登場する主要な専門用語を、わかりやすく解説した用語集を巻末に掲載しています。読み進めながら分からない言葉が出てきたら、随時参照してください。

対象読者

このガイドは、以下のような方を主な対象として作成しています。

- 初めてPillar Two対応を担当することになった企業内税務・経理担当者

- Pillar Twoの全体像を短時間で把握したい経営企画・財務部門の担当者

- 顧問税理士・監査法人との協議に備えて基礎知識を整理したいCFO・税務部長

OECD一次資料(GloBEモデルルール、セーフハーバーガイダンス、GIR等)への参照リンクも完備しているため、より詳しく調べたい方の入口としても活用できます。

ガイドの情報基準日と今後のアップデートについて

本ガイドの情報基準日は2026年1月です。OECDのガイダンスおよび各国の国内法化は継続的に更新されており、内容は変更される可能性があります。特に以下の点にご注意ください。

- 2026年1月のSide-by-SideパッケージおよびTCSH延長については本ガイドに反映済みです。

- 米国のPillar Two対応方針(GILTI改正動向)は政治情勢によって変動が続いており、最新情報は随時ご確認ください。

- 各国のQDMTT導入状況・適格性の確認は四半期ごとの定期モニタリングを推奨します。

ご利用にあたっての留意事項・免責事項

本ガイドおよび本記事は、情報提供のみを目的として作成されたものであり、個別の税務アドバイスを構成するものではありません。以下の点をご理解の上でご活用ください。

- 専門家への相談を必ずご確認ください。 本ガイドで説明する内容は一般的な解説であり、各社の具体的な状況に応じた適用判断は、資格を有する税務専門家(税理士・公認会計士・税務コンサルタント等)にご相談ください。

- 情報の正確性・完全性について。 掲載情報はOECD公式文書および各国当局の発表に基づきますが、法令・ガイダンスの改正・更新により内容が変更される可能性があります。最終的な判断は必ず一次資料をご確認ください。

- 国内法化状況の確認が必要です。 各国のPillar Two国内法化の状況は、同じOECDガイダンスに基づいていても国によって細部が異なります。特に子会社所在国の国内法要件については、現地専門家への確認を推奨します。

- 本ガイドの利用によって生じた損害等について。 本ガイドの利用に起因して生じたいかなる損害・損失についても、作成者は責任を負いません。

- 二次利用について。 本ガイドの内容を外部への資料・報告書等に引用・転載する場合は、出典を明記の上、内容の正確性を改めてご確認ください。

BEPS Pillar Two 実務担当者&国際税務初心者向けアクションガイドはこちらから

ご不明な点・ご質問は、iTPS 担当者までお気軽にお問い合わせください。

情報基準日:2026年1月 / 作成:iTPS Inc.

- 経営学の読書_Vol.4:『いかなる時代環境でも利益を出す仕組み-危機のときに必ず業績が飛躍的に伸びるのはなぜか?』を読んでFP&Aの世界に触れる④

- 税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025)

この記事を書いた人

関連記事

-

BEPS Pillar Two グローバル・ミニマム課税:包括レポート(2026年版)

BEPS Pillar Two グローバル・ミニマム課税:包括レポート(2026年版) -

移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQの公表(2025年6月:国税庁)

-

トランプ政権のBEPS枠組み離脱方針が与える国際課税議論への影響(Amount Bに関する考察を含む)

-

トランプ政権の通商政策動向及び国際課税ルールへの影響【2025年1Q】

-

移転価格分析向け二大企業データベース徹底比較 第2話(Orbis vs. Onesource)「製造業編」②

-

移転価格分析向け二大企業データベース徹底比較 第2話(Orbis vs. Onesource)「製造業編」①

-

OECD移転価格ガイドラインには何が書かれているのか?(第6回)

-

OECD移転価格ガイドラインには何が書かれているのか?(第5回)