移転価格関連の判例・採決事例研究⑨「商船三井事件」

概要

商船三井事件は、「寄附金/貨物の共同輸送を行うことにより生じた利益の移転を解消するための調整金」が寄附金に該当するかが争点となった国税不服審判における事件である(平成26年11月11日裁決)。[1]

請求人である商船三井株式会社(MOL)では、同社からその子会社C社に対して支払われた料金が、C社から(第三者である)AグループB子会社に支払われた料金を上回ることにより支払額に差額が生じていた(「本件支払差額」)。(同社は原処分庁に対し、)共同輸送の提携に起因してMOLグループ内において生じる利益の移転を解消するために支払われたものであり、これを解消することには経済合理性があり、寄附金の額に該当しないとの主張した。

「本件支払差額の支払は、法基通9-4-1が想定するものではなく、仮に請求人グループにおいて本件支払差額の支払をすることが必要かつ合理的なものであるとしても法人税法第37条の趣旨等に照らせば、このような支払は、寄附金該当性が否定されるとは解されないという原処分庁の主張に対し、国税不服審判所は、寄附金に該当するかは、法令解釈に照らして判断すべきであり、請求人グループ内の利益の移転を解消することは、経済合理性を有すると認められるから、原処分庁の主張には理由がない」、として更正処分(再更正処分含む)と重加算税等の一部および過少申告加算税の賦課決定処分のすべてを取り消した。

事案全体の背景と係争範囲の整理[2]

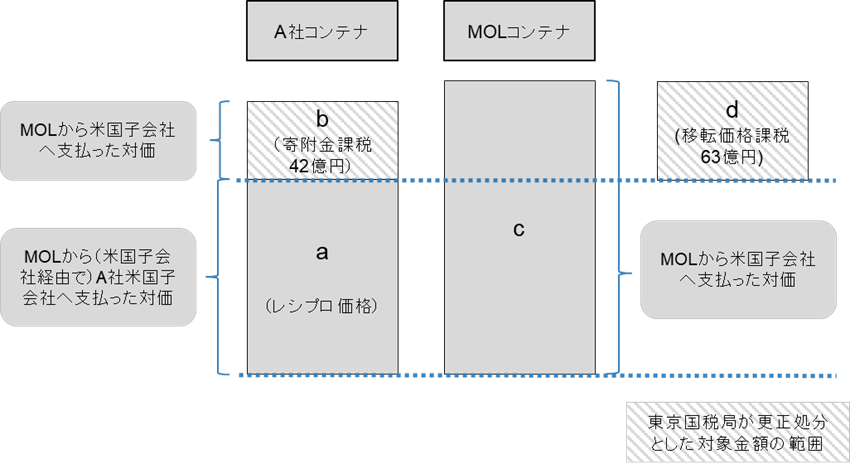

本件事案の理解のためまず背景を整理すると、まず、MOLは、東京国税局から移転価格に係る税務調査を受け、平成14年度(2003年3月期)から平成20年度(2009年3月期)までの同社と米国コンテナ・ターミナル子会社(以下 米国子会社)とのコンテナ荷役料金取引について、平成22年(2010年)6月下旬に法人税の更正処分の通知を受けることとなった。更正処分の対象は以下の通り。

- MOLが米国子会社に支払ったコンテナ荷役料金の単価が市場価格(税法上の独立企業間価格)と比べて過大であるとして米国子会社への所得移転があったとの認定(更正所得金額 約63億円:下図のd部分に該当)

- アライアンス契約(共同運航契約)に基づくコンテナ・ターミナル相互利用契約の実施の対価として米国子会社に支払った費用が寄付金に該当するとの認定(更正所得金額 約42億円:下図のb部分に該当)

- 追徴税額は、法人税、住民税及び事業税(付帯税を含む)をあわせて約53億円程度

【図表1:MOLに対して東京国税国が更正処分した金額の範囲】

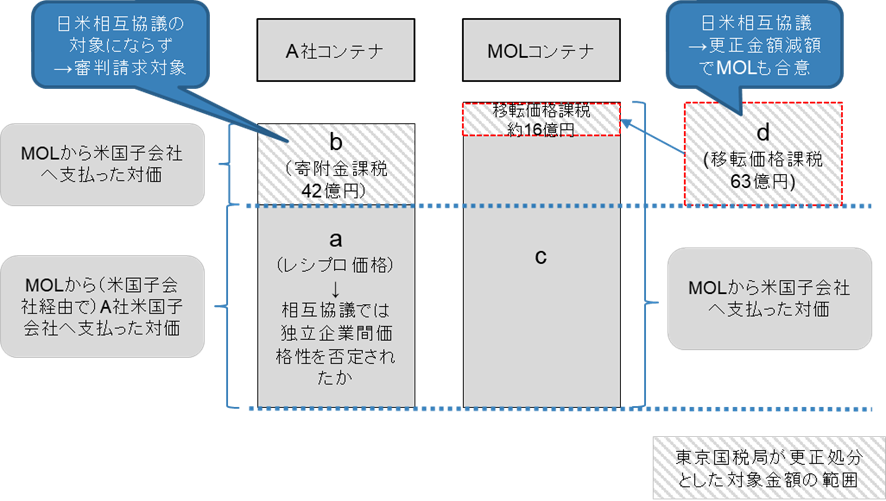

その後、平成22年(2010年)8月、MOLは東京国税局が更正処分とした対象金額について、原処分庁への異議申し立て手続きと合わせて、国税庁に対して日米税務当局間での相互協議を申し立てた。2013年2月に、当該相互協議が決着し、移転価格課税部分については当初の課税所得の約75%相当を日米で減額する旨の合意通知を受けた。しかしながら、寄附金課税部分は相互協議対象とはされなかったとの通知も受けたため、当該相互協議対象外となった寄附金課税部分に関しては、一旦中断している更正処分の取り消しを求める異議申し立て手続きを再開した。[3]

【図表2:相互協議および審判請求の対象範囲】

事案経緯

審査請求に至る経緯(裁決書に記載されている内容にMOLのプレスリリースに記載されている情報を加味して整理)は下記図表のとおり。

【図表4:本件審査請求に至る経緯】

| 時期 | 内容 |

| 平成22年(2010年)4月28日 および 平成22年(2010年)6月29日 | 東京国税局:MOLに下記2件の更正処分を決定[4] (1) MOLが同社子会社に支払ったコンテナ荷役料金の単価が市場価格(税法上の独立企業間価格)と比べて過大であり国外関連者に対する所得移転があったとの認定(更正所得金額:約63億円)。 (2)MOLがアライアンス契約(共同運航契約)に基づくコンテナ・ターミナル相互利用契約の実施の対価として同子会社に支払った費用が寄付金に該当するとの認定(更正所得金額:約42億円)。 |

| 平成22年(2010年)日付不詳 | MOL:上記各更正処分及び本件各賦課決定処分を不服として、東京国税局にその全部の取消しを求めて異議申立て。 |

| 平成22年(2010年)8月 | MOL:移転価格課税及び寄附金課税の更正処分につき、二重課税の排除を求めに国税庁に対して相互協議の申し立て。 |

| 平成25年(2013年)1月31日 (同年2月4日MOL通知受領) | 日本国とアメリカ合衆国との権限ある当局の間で合意が成立(移転価格課税部分のみ協議対象、当初の課税所得の約75%相当を減額) →MOLは、一部合意の結果に不満はあるものの、一旦当該合意内容を受け入れた。 |

| 平成25年(2013年)2月4日 | MOL:国外関連者に対する所得移転金額部分に対する異議申し立てを取り下げ。 |

| 平成25年(2013年)日付不詳 | MOL:協議対象外となった寄附金課税部分に関しては、一旦中断していた更正処分の取り消しを求める異議申し立てを再開。 |

| 平成25年(2013年)6月25日 | 東京国税局:寄附金課税部分についての異議申し立てを棄却(重加算税賦課決定処分は取消)。 |

| 平成25年(2013年)7月25日 | MOL:国税不服審判所に寄附金課税部分についての審査請求。 |

| 平成26年(2014年)5月27日 | 東京国税局:平成20年度(平成21年3月期)を追加的に再更正処分。 |

| 平成26年(2014年)11月11日 (同年11月18日MOL通知受領) | 国税不服審判所:寄附金課税部分についての当初の更正処分を取り消す決定通知。 |

双方の主張(筆者理解に基づく補足を加え要約)

【原処分庁】

法令解釈:法人税法第37条第7項に規定する寄附金とは、対価性のない金銭その他の資産又は経済的利益の贈与又は無償の供与をいうのであり、当該寄附金の概念から除かれるものとは、それが広告宣伝費等に当たる場合のものや、法人税基本通達9-4-1に定めるような親会社自体として今後より大きな損失を被ることになるという場面においてこれを回避するためにやむを得ずしたものなど例外的な場合に限られるのであって、これら寄附金該当性が否定される「経済合理性」の範囲は、単に、事業経営上の必要性や合理性があるというような場合までもが広く含まれるものではないと解すべきである。

本件支払差額の寄附金該当性:

(イ)本件支払差額の性格:MOLが米国子会社に対して支払う想定損失額の補填

(ロ)本件支払差額の寄附金該当性:

米国子会社側で、当該アライアンスの組成やレシプロ価格で荷役の役務提供対価を受けなければならない理由はなく、本件支払差額の経済的合理性は認められない。(MOLが米国子会社からレシプロ価格で荷役の役務提供を受けることがMOLにとっての反対給付である、米国子会社に生じた損失はMOLの行為(海運アライアンスの組成)に基因することを理由とした対価性や必要性の主張は架空のものとして合理性を否認)

法人税基本通達9-4-1が想定する、親会社が子会社等に対して援助をしなければ親会社自体として今後より大きな損失を被る状況を回避するためにやむを得ずした援助にも当たらない。

仮に、(中略)本件支払差額の支払必要かつ合理的であったとしても、法人税法第37条の寄附金の趣旨等に照らせば、このような支払は、経済合理性がある支出であるとして寄附金該当性が否定されるとは解されない。

【請求人】

法令解釈:法人税法第37条第7項に規定する寄附金に該当するか否かの判断は、「経済的にみて贈与と同視し得る資産の譲渡又は利益の供与」に該当するかで判断すべきであり、当該判断は、多くの裁判例などにあるように、①資産又は経済的利益を「対価なく他に移転する」場合であって、②「通常の経済取引として是認できる合理的理由が存在しない」場合であることを基準とすべきであるから、いずれかに該当しなければ寄附金には該当しない。なお、法人税基本通達9-4-1は、上記②の経済合理性を理由として寄附金該当性が否定される一つの類型を示したものにすぎず、寄附金該当性が否定されるのは、当該通達が定めるような例外的な場合に限られるとして、殊更に「通常の経済取引」として是認することができる「合理的理由」の範囲を狭く限定的に解釈することは誤り。

本件支払差額の寄附金該当性:

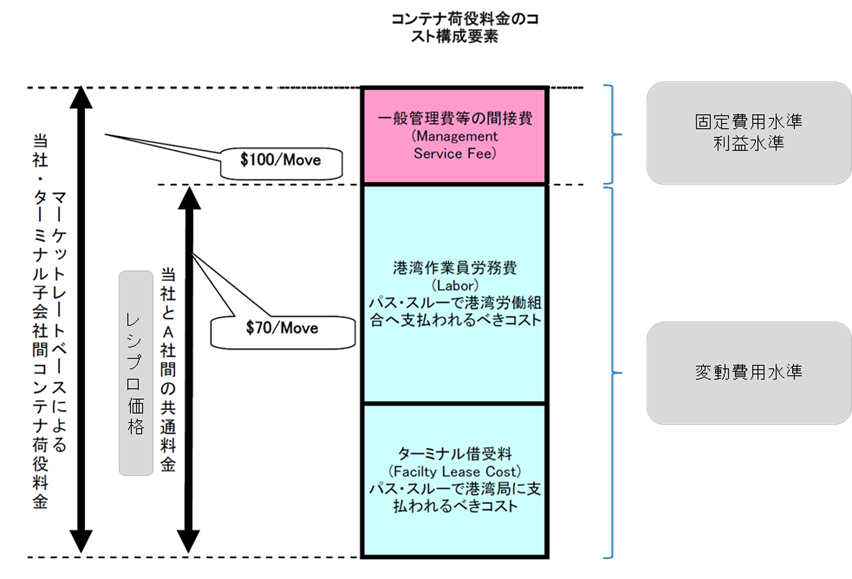

(イ) 本件支払差額の性格本件支払差額:①米国子会社がレシプロ価格で荷役の役務提供を行うことに対する対価の一部の支払、および、②本件アライアンスの組成に伴い、米国子会社がMOLコンテナ貨物を荷役できなくなる部分に対する機会損失を填補するという性格を併せ有したもの

- MOLコンテナの荷役役務提供対価=フルコスト水準価格(変動費用水準、固定費用水準及び利益水準によって決定されるサービス対価の価格)

- A社コンテナの荷役役務提供対価=レシプロ価格(変動費用相当部分のみをカバーする低水準価格)

- 本件支払差額=フルコスト水準価格-レシプロ価格

【図表3:フルコスト水準価格とレシプロ価格の構成要素比較[5]】

(ロ) 本件支払差額の寄附金該当性:本件支払差額は、米国子会社がA社コンテナへの荷役業務を提供したことへの適切な対価を収受せしめるものであり、米国子会社がMOLコンテナの一部をフルコスト水準価格という適正対価で荷役することができなくなったことから生ずる機会損失を補償するもの(MOLが締結したA社とのアライアンスの仕組みに巻き込まれた米国子会社に対して、適正な荷役の役務提供対価を収受させるためのもの)であるから対価性が認められる。

本件支払差額の具体的な仕組みは、船社グループ間における利益の移転や負担の偏りという副作用を回避しつつ、かつ、精算の手間ないしコストを削減するという目的をも同時に達成する簡便な精算システムととして経済的な合理性がある。レシプロ価格についての合意と本件支払差額の支払についての合意が一体的になされることによって成立するもの。

したがって、本件支払差額は、対価性が認められる上、その支払には通常の経済取引として是認できる合理的理由が認められることから、寄附金の額に該当しない。

関係法令等の要旨

イ 法人税法第37条《寄附金の損金不算入》第7項は、寄附金の額は、寄附金、拠出金、見舞金その他いずれの名義をもってするかを問わず、内国法人が金銭その他の資産又は経済的な利益の贈与又は無償の供与(広告宣伝及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきものを除く。)をした場合における当該金銭の額若しくは金銭以外の資産のその贈与の時における価額又は当該経済的な利益のその供与の時における価額によるものとする旨規定している。

ロ 租税特別措置法第66条の4第1項は、当該法人に係る国外関連者とは、外国法人で当該法人との間にいずれか一方の法人が他方の法人の発行済株式又は出資(当該他方の法人が有する自己の株式又は出資を除く。)の総数又は総額の100分の50以上の数又は金額の株式又は出資を直接又は間接に保有する関係その他の政令で定める特殊の関係のあるものをいう旨規定し、同条第3項は、法人が各事業年度において支出した寄附金の額(法人税法第37条第7項に規定する寄附金の額をいう。)のうち当該法人に係る国外関連者に対するものは、当該法人の各事業年度の所得の金額の計算上、損金の額に算入しない旨規定している。

ハ 法人税基本通達9-4-1《子会社等を整理する場合の損失負担等》は、法人がその子会社等の解散、経営権の譲渡等に伴い当該子会社等のために債務の引受けその他の損失負担又は債権放棄等(以下「損失負担等」という。)をした場合において、その損失負担等をしなければ今後より大きな損失を被ることになることが社会通念上明らかであると認められるためやむを得ずその損失負担等をするに至った等そのことについて相当な理由があると認められるときは、その損失負担等により供与する経済的利益の額は、寄附金の額に該当しないものとする旨定めている。

事実関係

海運業界においては、アライアンスを組成することが経済的背景にあることが裁決事例でも事実として認定されている。

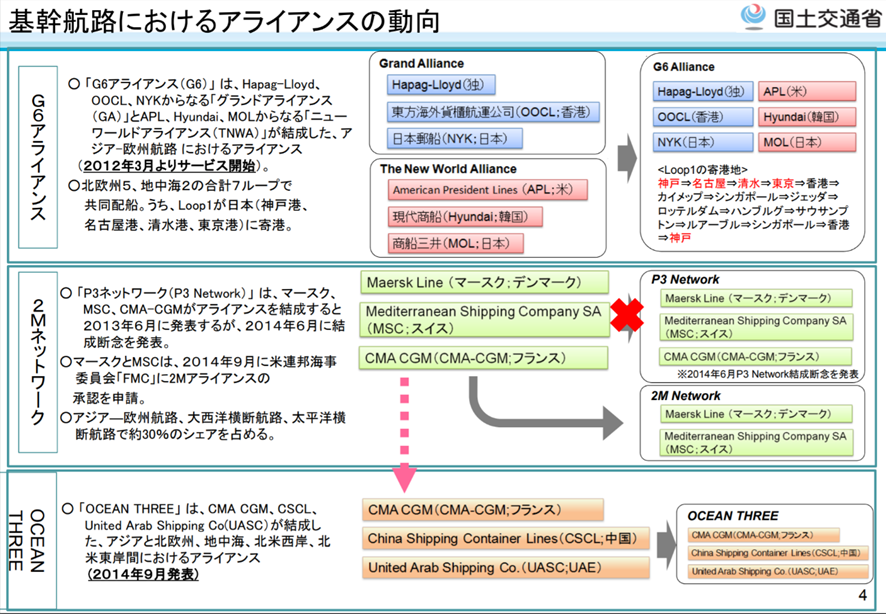

海運業界において、「アライアンス」とは、定期コンテナ船社による世界規模の戦略的協定である。船舶の建造・運航には莫大な費用がかかり、船社1社で航路網を形成することは多大な負担を発生させる。そのため、定期航路の運航に際し、コンテナ船のスペースを分け合い(スロットチャーター)、複数の船社が共同で定期航路の運航を確保することも多い。世界的なネットワークを構築するために、この提携関係をさらに拡大したものがアライアンスである。船社各社は、大型のコンテナ船に、より多くのコンテナを積んで輸送することで、コンテナ1個あたりの輸送コストを抑え投資効率を高めてきた。そして、大型船による輸送効率を活かした上で、寄港地を拡充し、寄港頻度を向上させた高品質のサービスを提供し、多様化する顧客ニーズへの的確な対応を図ることがアライアンス結成の主な目的である[6]。

裁決の対象年度においても、グローバリズムを背景とした海運ビジネスの競争激化、および、巨大化するコンテナ船の建造と保有、世界網の定期航路を維持していくために莫大な投資が必要となることを背景に、海運業界では共同運航によるグループ化とM&Aによるグループ化が進んでいた。コンテナ取扱規模において中堅とされるMOLも、複数の中規模なコンテナ船運航会社が、規模の経済を享有する大規模な同業他社にコスト面で対抗し、競争していくことを目的に、下図の通り[7]、APL(米国、シンガポール)、現代商船(Hyundai、韓国)とともに、1997年にThe New World Alliance(TNWA)を結成し生き残りを図っていた[8]。

【図4:基幹航路における海運アライアンスの動向】

裁決事例においても、海運業界におけるアライアンスの目的および効果として、以下のものが認定されたものと考えられる。

- アライアンスを構成すると、メンバー会社間で船腹スペースの共同利用を可能にすることが可能となる。

- 各メンバー会社が請け負ったコンテナを混載便として運送することで、当該コンテナ船の寄港地を減らすことができ、運送日数が短期化する

- 結果、大規模なコンテナ船運航会社に対するコスト面及びサービス面における競争力を獲得することができる

- 各メンバー会社は、それぞれの港湾でターミナル事業を行う子会社を保有していたが、本件アライアンスにより、究極的には、これらのターミナル子会社の統廃合を通じた集約及び一元化によって、荷役業務の共同化を実現し、更なるコスト合理化を指向できる。

裁決の要旨

MOLグループとAグループとの間でレシプロ価格について合意した理由は、変動費用相当額によるレシプロ価格を設定することによって、本件提携に起因する利益の移転を排除するということを優先させたことによるものである。

本件支払差額は、レシプロ価格の設定によってMOLグループ内において生じる利益の移転を解消するという性格を有しているのではあるが、当該利益の移転は、(1)MOLがMOL貨物に対する輸送業務に関してB社に通常の取引価格とレシプロ価格との差額を支払わないこととなること、(2)C社がAグループ貨物に対する輸送業務に関してAグループから通常の取引価格とレシプロ価格との差額を受け取ることができなくなることに基因して生じるものである。そして、本件支払差額により調整されている内容は、MOLがB社に対して支払うべき輸送業務の対価とC社がAグループから受け取るべき輸送業務の対価について、MOLが交換的にC社に対して支払ったのと同視し得ることからすると、MOLがB社から受けた輸送業務の提供に対する対価ということもできるのであり、本件支払差額に対価性がないとまではいえない。

4 本件支払差額は、本件提携に基因してMOLグループ内において生じる利益の移転を解消するために支払われたものであるところ、このような利益の移転が生じることを放置しなかったことは、通常の経済取引として自然な行為であり、それを解消することに経済合理性があると認められる。

MOLグループとAグループとの間では、それぞれのグループ内の利益の移転はそれぞれのグループ内で調整することを前提として、フルコスト水準価格を設定せずにレシプロ価格を設定しているのであり、(中略)MOLとC社との間の輸送業務に係る役務提供の価格として一定の妥当性が認められる価格であり、他に適正な価格を算定するに足りる証拠資料はないことから、本件支払差額の金額についても、一定の妥当性が認められる。

以上のとおり、本件支払差額は、対価性なくMOL子会社に対して支払われたとまでは認められず、また、通常の経済取引として是認できる合理的な理由が存在しており、その金額の算定についても一定の妥当性が認められることから、金銭の贈与と同視し得るものとは認められず、寄附金の額に該当しない。

以上によれば、本件支払差額は寄附金の額に該当しないから、本件各更正処分のうち本件支払差額を寄附金の額に該当するとしてなされた部分は取り消されるべきである。

- 裁決の結果[9]

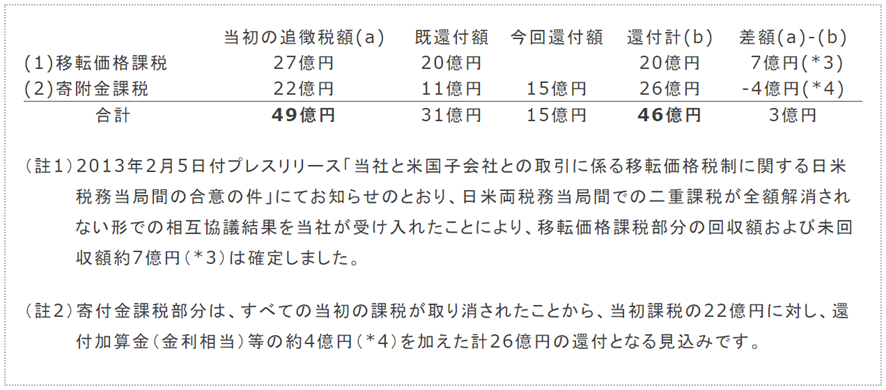

本件裁決の結果、MOLとその米国子会社との取引に対する移転価格課税部分も含めた総還付額(地方税も含む)は下記ののプレスリリース内の公表情報のとおり、当初49億円の追徴税額に対して、計46億円が還付されることとなった。

考察

納税者が勝訴する確率が、1~2割程度以下と極めて低いとされる国税不服審判所裁決において、納税者の主張が全面的に認められた稀有な事例と言える[10]。

法令解釈において、法人税基本通達9-4-1の規定を例示規定とし、限定規定と解釈しなかったのは至極妥当と思える。国税局の担当者が何故上記のような主張をしたのか、その理由があるとすれば、興味深く感じられる。

海運業界特有のアライアンスと言う仕組みと特殊な費用精算スキームを全体的かつ経済的背景まで理解しなければ、実務上経済的合理性や妥当性の判断は難しいということが明らかにされた事案。寄附金課税の案件としての扱いであるが、移転価格調査においても同様の執行上の難しさはある。

なお、従前より、寄附金課税と移転価格課税のどちらで処理するべきかと言う論点が議論されている。実務的には、そのような論点を差し置いて、一般法人税調査の枠組みの中で「寄附金課税の対象か否か?」という議論だけが先行している実情を問題視する専門家意見も見られる[11]。

【引用・参考文献等】

[1] 本レポートにおいては、「請求人」を「商船三井(MOL)」に読み替えている。また、日付情報は簡素化のため事業年度表記に置き換えた箇所がある。■箇所の一部は、会社のプレスリリース等も参考に報告者の理解による読み替えを行った箇所がある。

[2] MOLプレスリリース:2010年06月17日付け、当該情報公開時点では見込みと記載されている。(https://www.mol.co.jp/pr/2010/1037.html)

[3] MOLプレスリリース:2013年02月05日付(https://www.mol.co.jp/pr/2013/13008.html)

[4] 本件更正処分内容については、裁決書の写しの別表1が公開されていないため脚注2に記載した資料を参照した。

[5] 商船三井プレスリリース:2010年06月17日付添付資料「アライアンス契約に基づく米国ロサンゼルス港コンテナ荷役取引概念図」より一部抜粋のうえ筆者加筆(https://www.mol.co.jp/pr/2010/img/1037.pdf)

[6] 日本港湾協会:港湾用語の基礎知識「G6アライアンス」(2013年10月)閲覧日2019年6月24日(https://www.phaj.or.jp/distribution/lib/basic_knowledge/kiso201310.pdf)

[7] 国土交通省:平成26年11月14日交通政策審議会・第58回港湾分科会資料 2-1「国際戦略港湾・京浜港の港湾計画改訂(コンテナ関係)について」

[8] なお、TNWAに参加した商船三井は、2012年に「Grand Alliance」と合併する形で「G6アライアンス」の構成会社となり、さらに2017年に発足した「The Alliance」に再編されている。加えて、同社は2018年に川崎汽船、日本郵船とともに定期コンテナ船事業部門を合併させる形で、オーシャンネットワークエクスプレス(ONE)をシンガポールに設立するなど、海運アライアンスには活発な動きが見られる。

[9] 商船三井プレスリリース:2014年11月19日(https://www.mol.co.jp/pr/2014/14071.html)

[10] 国税不服審判所ホームページ:2.審査請求の処理状況(http://www.kfs.go.jp/introduction/demand.html)

[11] 税大論叢33号:「移転価格税制と寄附金課税」遠藤克博 等https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/33/237/mokuji.htm