はじめての移転価格:①移転価格初心者はどこから学ぶべき?

記事を音声解説で聞きたい方はこちらの再生ボタンから

【初心者必見】海外取引があるなら避けて通れない!

移転価格税制の「基本」と「最初の一歩」

「今度から海外子会社の担当もお願いね」

ある日突然、上司からそう言われて「移転価格税制」という言葉に行き当たり、頭を抱えていませんか?

「なんだか難しそう…」「計算が複雑で怖いイメージがある…」

その気持ち、痛いほど分かります!私も最初はそうでした。でも、安心してください。仕組みさえ分かってしまえば、必要以上に恐れることはありません。

結論から言います。

まずは「ローカルファイル(移転価格文書)」の理解から始めましょう。

この記事では、専門用語をできるだけ使わずに、企業がまずやるべきアクションを4つのステップで分かりやすく解説します。

1. そもそも「移転価格税制」ってなに?(ざっくり解説)

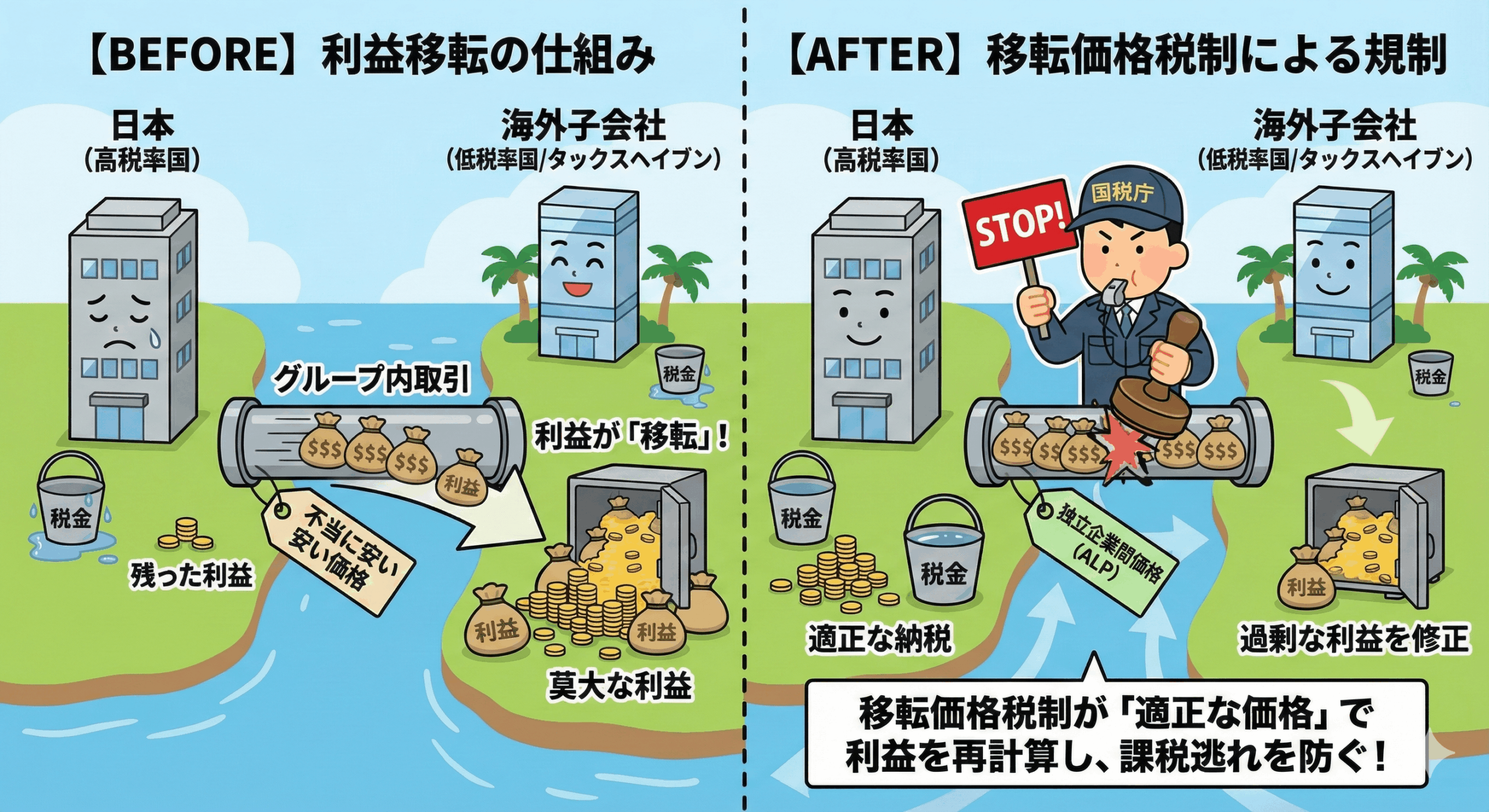

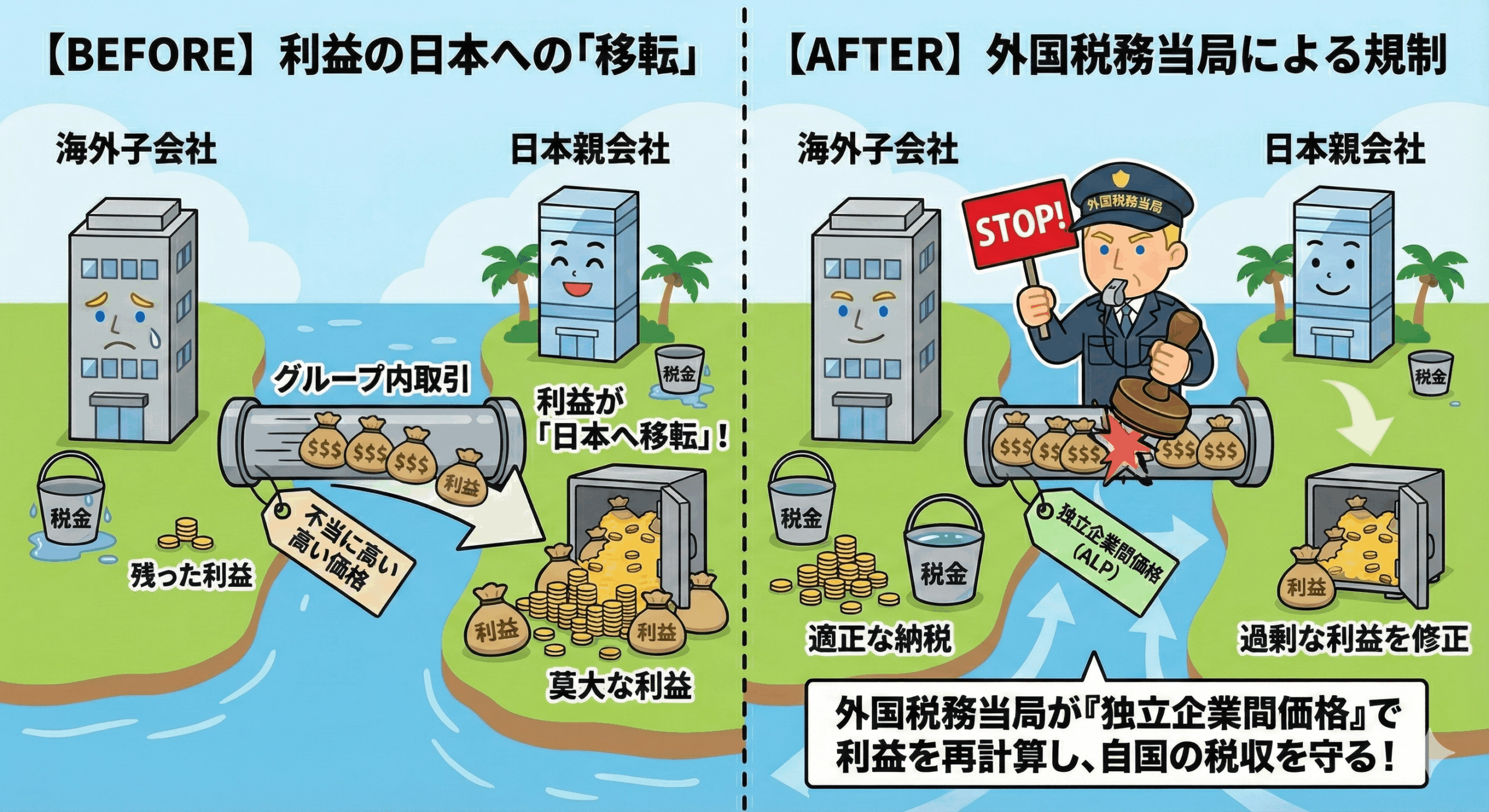

一言でいうと、「海外のグループ会社との取引を通じて、本来日本で払うべき税金が海外へ『移転』してしまうのを防ぐルール」のことです[1]。複雑ですが移転価格を理解する上でとりわけ重要なのは、下図の通り①「日本からの利益移転に対して日本の税務当局が移転価格税制を適用する場合」だけでなく②「国外関連者からの利益移転に対して外国の税務当局が移転価格税制を適用する場合」の2つのパターンがあり、その両方をケアしなければならないということです。

【図解】利益が海外へ「移転」する仕組みイメージ

キーワードは「独立企業間価格(ALP)」

では、どうやって「利益の移転」を防ぐのでしょうか?

ここで登場するのが「独立企業間価格(ALP)」というキーワードです。

これは、グループ会社(身内)との取引であっても、「まったく関係のない第三者(他人)と取引したときと同じ価格」で取引しなさい、というルールのことです[1]。そうすれば、不当な利益操作はできないはずですよね。

もし、親子間だからといって「安すぎる価格で売る」や「高すぎる価格で仕入れる」といった操作をすると、日本の税務署から「適正な価格(第三者価格)で取引したとみなして税金を計算し直しますよ」と言われてしまうのです。

2. 企業にとっての「リスク」と「守りの要」

「知らない」では済まされないのが、この税制の怖いところです。対応を誤ると、追徴課税や加算税といった重いペナルティが発生するリスクがあります[1]。

ここに注意!「60日ルール」の恐怖

税務調査が入った際、調査官から「移転価格の計算根拠(ローカルファイル)を見せてください」と言われることがあります。

このとき、提示を求められてから「60日以内」に提出しなければならないというルールがあるのです[1]。

専門的な文書をゼロから60日で作るのは、ハッキリ言って至難の業です[3]。だからこそ、調査が来る前に「ローカルファイル(移転価格文書)」を作成し、準備しておくことが、最大のリスク回避(守り)になるのです。

ローカルファイルは、自社の国際取引が適正価格で行われていることを証明する「証拠資料」になります[1]。

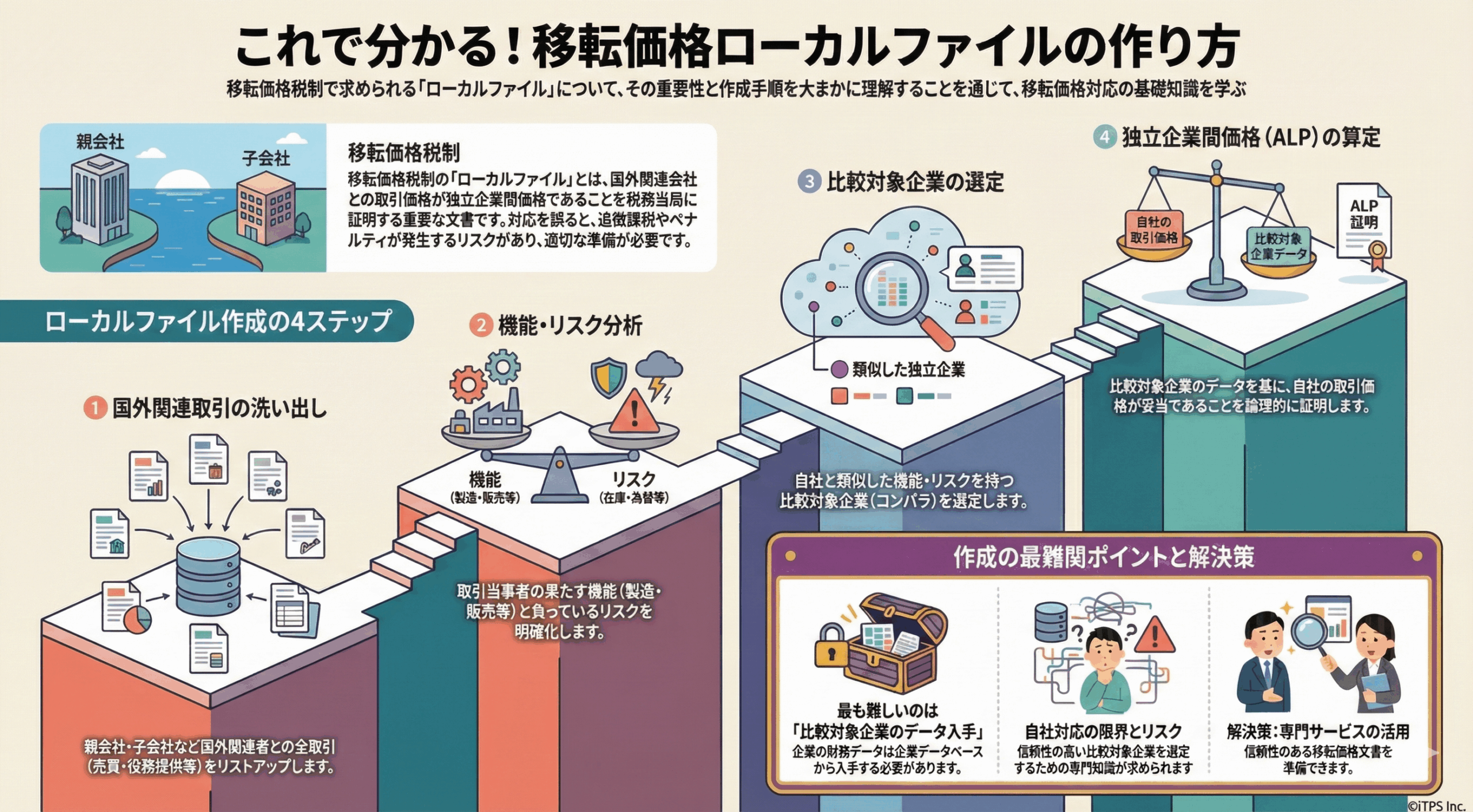

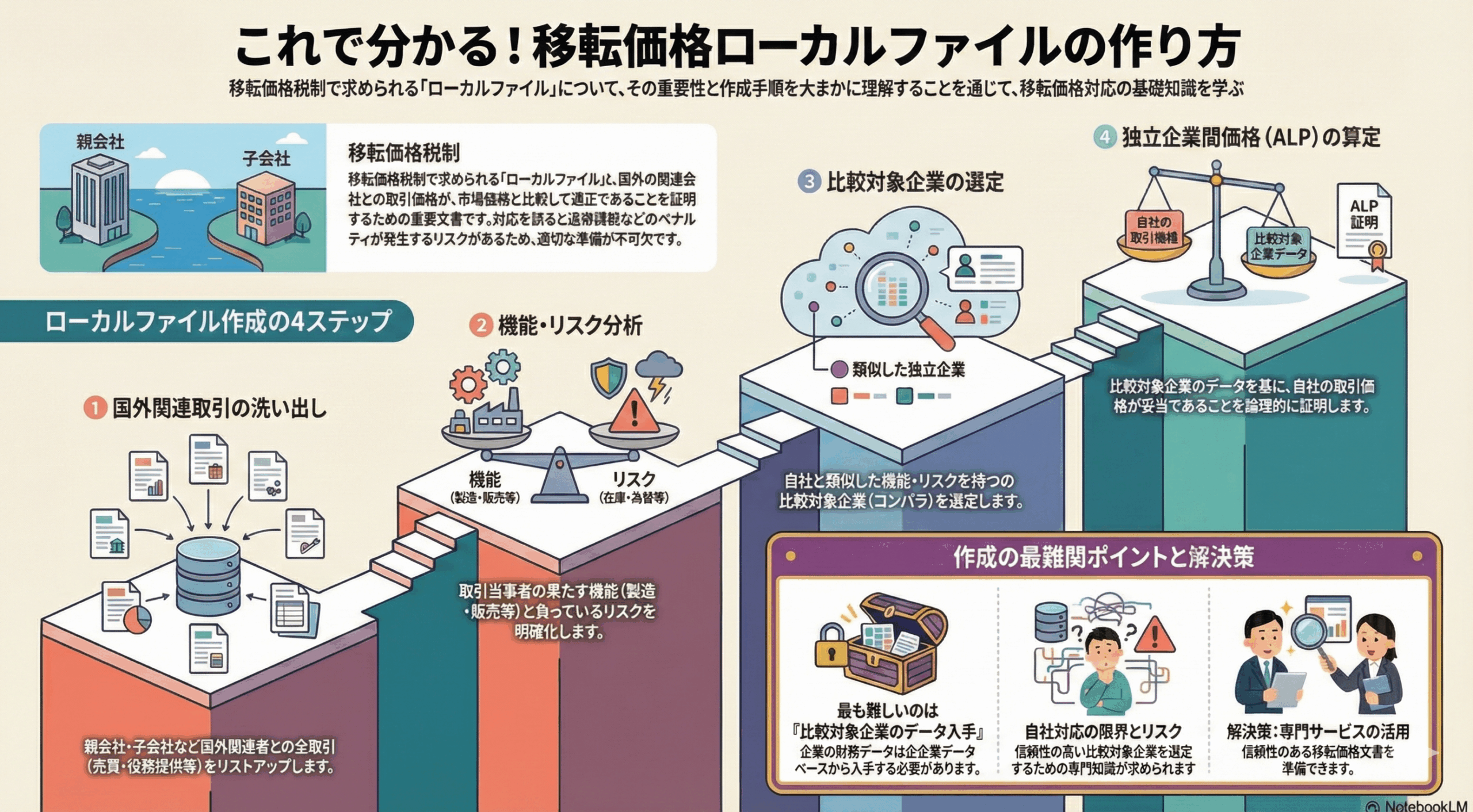

3. 実践!ローカルファイルの作り方(4ステップ)

では、具体的にどうやってローカルファイルを作ればいいのでしょうか?

国税庁の指針に基づき、大きく4つのステップで進めていきます。

【図解】ローカルファイル作成の4ステップ

STEP 1:国外関連取引の洗い出し

まずは現状把握です。親会社・子会社など「国外関連者」との取引をすべてリストアップします。

商品の売買だけでなく、サービスの提供、ロイヤリティの支払い、お金の貸し借りなども対象です[4]。

一度だけの単発取引であっても対象になるので、漏れがないように注意しましょう[4]。

STEP 2:機能・リスク分析

ここが重要なポイントです。自社と相手企業、それぞれが「どんな役割」を果たし、「どんなリスク」を負っているかを整理します[4]。

- 機能(役割):誰が製造し、誰が販売しているか?研究開発は誰が?

- リスク:売れ残った在庫のリスクは誰が負う?為替リスクは?

「リスクを多く負っている方が、利益も多くもらえるはずだ」という経済の原則に基づき、適正価格を考えるための土台を作ります。

STEP 3:比較対象企業の選定(ベンチマーク)

STEP 2で分析した自社の機能・リスクと「似ている第三者企業」を探します。

これをベンチマークと呼びます。自社と似た企業がどれくらいの利益率を出しているかを知ることで、「適正な利益水準」のモノサシにするのです[5]。

STEP 4:独立企業間価格の算定と文書化

最後に、比較対象企業のデータをもとに、自社の取引価格が適正範囲内(ALP)にあるかを検証し、文書にまとめます。

計算方法にはいくつか種類がありますが、実務では以下のような手法がよく使われます[5]。

- TNMM(取引単位営業利益法):似た企業の「営業利益率」と比較する方法(主流です!)

- CUP法(独立価格比準法):全く同じ製品の取引価格と比較する方法

- PS法(利益分割法):グループ全体の利益を貢献度で分け合う方法

4. 初心者が絶対につまずく「壁」と解決策

ここまで読んで、「手順は分かったけど、STEP 3の『比較対象企業』なんて、どうやって探すの?」と思いませんでしたか?

そこが最大の難所です。

⚠ 課題:データが見つからない

比較に使える詳細な財務データは、Google検索などでは出てきません。

専門の有料データベース(Orbisなど)を使う必要があり、導入コストも操作のハードルも高いのが現実です[6]。

💡 解決策:「ハイブリッド型」のすすめ

「すべて自社(内製)でやる」か「すべてコンサルに丸投げ(外注)する」かの二択である必要はありません。

最近増えているのが、「基本の文書作成は自社で行い、難しいデータ抽出(STEP 3)だけを専門家に頼む」というハイブリッドな進め方です[3]。

これなら、コストを抑えつつ、税務署に対しても説得力のある(証拠能力の高い)ローカルファイルを作成できます。

まとめ:まずは「相談」から始めよう

移転価格税制は専門的で難しい分野です

でも「分からないまま放置する」のが一番のリスクです。

まずは「移転価格文書はどう作るの?」から始めてみましょう。

そこから移転価格を理解すると自社のリスクも理解しやすくなります。

正しい知識と準備をすれば移転価格は怖くありません。

一緒に最初の一歩を踏み出しましょう!

この記事を書いた人

関連記事

-

日本の移転価格税制の法体系(2026年4月版)

日本の移転価格税制の法体系(2026年4月版) -

税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025)

-

新年のご挨拶:「生成AIの台頭が2026年以降の国際課税に及ぼす影響」

-

米国標準産業分類(US-SIC)コード体系&検索ツール(日英対訳)

-

解説&用語集【2025年11月更新】

-

移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQの公表(2025年6月:国税庁)

-

トランプ政権のBEPS枠組み離脱方針が与える国際課税議論への影響(Amount Bに関する考察を含む)

-

トランプ政権の通商政策動向及び国際課税ルールへの影響【2025年1Q】