日本の移転価格税制の法体系(2026年4月版)

1. 法体系の全体像

1-1. 日本の税法体系のあらまし

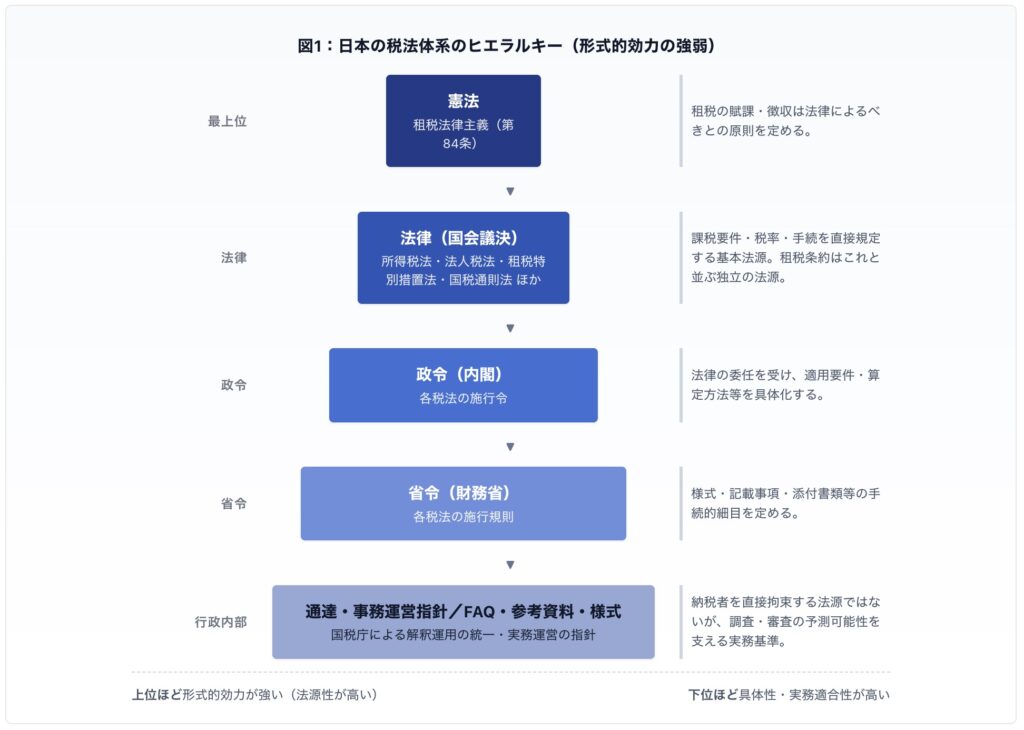

日本の税法は、憲法を最上位の法源として、その下に法律・政令・省令という形式的効力の強弱に応じた階層構造をなす。さらに行政部内における解釈・運用を統一するために、国税庁長官が発する通達や、調査・審査等の実務運用を統一するために発出される事務運営指針等が置かれ、最末端ではFAQ・ガイドブック・申告様式等の参考資料が実務を支える。これに加え、国際課税の領域では租税条約が国内法に対して優先的効力を有する独立の法源として併存する。

このヒエラルキーは、移転価格税制を含む個別の税制領域においても基本構造として共通する。すなわち、租税特別措置法(法律)→ 租税特別措置法施行令(政令)→ 租税特別措置法施行規則(省令)→ 通達 → 事務運営指針 → FAQ・ガイドブック等という流れで具体化が進み、これに条約(租税条約)と国際機関のソフトロー(OECD移転価格ガイドライン等)が交錯する形で全体の体系が構成される。

1-2. 日本の移転価格税制の法体系

日本の移転価格税制(法人課税)は、租税特別措置法(昭和32年法律第26号)に置かれた「国外関連者との取引に係る課税の特例等」の規定群(第六十六条の四〜第六十六条の四の五)を中核として構成される。現在施行版の最終改正号は令和7年法律第41号(令和8年1月1日施行・未施行あり)。

この中核規定(法律)を受けて、制度の適用要件・用語・算定方法の委任部分等が租税特別措置法施行令(令和7年政令第277号・令和8年1月1日施行)および租税特別措置法施行規則(令和7年財務省令第26号・令和8年1月1日施行)により具体化される。

これらの法令を上位法源として、国税庁は租税特別措置法関係通達(法人税編)の「第66条の4《国外関連者との取引に係る課税の特例》関係」により解釈運用の統一を図る。令和2年8月には 66の4(7)-1(DCF法関連・「準ずるものの例示」)等が新設されていることが確認されている(令和元年度税制改正によるDCF法導入に対応)。

さらに、通達と並行して実務運用を直接支える行政一次資料として、国税庁は「移転価格事務運営要領」(事務運営指針、平成13年6月1日制定・最終改正令和4年6月10日)を公表する。これと並立して「相互協議の手続について(事務運営指針)」(平成13年6月25日・最終改正令和4年2月17日)がMAP手続を規律する。

OECDガイドラインとの関係(事務運営指針 1-2(3))

事務運営指針(移転価格事務運営要領)第1章「通則」第2節(1-2)第3項は、OECDガイドラインとの関係を次のとおり直接規定している(条文引用):

「移転価格税制に基づく課税により生じた国際的な二重課税の解決には、移転価格に関する各国税務当局による共通の認識が重要であることから、調査又は事前確認審査に当たっては、必要に応じOECD移転価格ガイドラインを参考にし、適切な執行に努める。」(移転価格事務運営要領 1-2(3))

すなわち、OECDガイドラインは条約・国内法とは法的性格が異なるものの、国税庁自身が事務運営指針において調査・APA審査の場面でOECDガイドラインを参照する旨を明示しており、実務上は「法的拘束力は有しないが行政実務の解釈基準として参照される準規範」として位置付けられる。これは令和2年8月の通達新設(66の4(7)-1・DCF法)がOECDガイドライン改訂を背景とすることとも整合する。2

2. 法令・通達・行政資料の網羅リスト

以下は、日本の公式一次資料のみに基づき、移転価格税制の理解・運用に直結する資料を、法的拘束力の強い順(法律→政令→省令→通達→事務運営指針等→FAQ/様式等)に整理した一覧である。

2-1. 法律・政令・省令(中核部分)— e-Gov確認済み

| 区分 | 資料名 | 正式名称 | 資料種別 | 現行性 | 施行日 | 最終改正 | 出典 |

|---|---|---|---|---|---|---|---|

| 法律 | 移転価格税制(中核) | 租税特別措置法(昭和三十二年法律第二十六号) | 法律 | 現行(未施行あり) 令和7年法律第41号 令和8年1月1日施行 | 令和8年1月1日 | 令和7年法律第41号 | e-Gov(第六十六条の四〜第六十六条の四の五) https://laws.e-gov.go.jp/law/332AC0000000026 |

| 政令 | 移転価格税制(委任規定) | 租税特別措置法施行令(昭和三十二年政令第四十三号) | 政令 | 現行(未施行あり) 令和7年政令第277号 令和8年1月1日施行 | 令和8年1月1日 | 令和7年政令第277号 | e-Gov(第三十九条の十二〜第三十九条の十二の四) https://laws.e-gov.go.jp/law/332CO0000000043 |

| 省令 | 移転価格税制(文書・手続等) | 租税特別措置法施行規則(昭和三十二年大蔵省令第十五号) | 省令 | 現行(未施行あり) 令和7年財務省令第26号 令和8年1月1日施行 | 令和8年1月1日 | 令和7年財務省令第26号 | e-Gov(第二十二条の十〜第二十二条の十の五)。第22条の10の5(MF規定)存在確認済み https://laws.e-gov.go.jp/law/332M50000040015 |

| 法律(条約実施) | 租税条約(国内実施の基本枠) | 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和四十四年法律第四十六号) | 法律 | 現行(未施行あり) 令和7年法律第13号 令和8年1月1日施行 | 令和8年1月1日 | 令和7年法律第13号 | e-Gov https://laws.e-gov.go.jp/law/344AC0000000046 |

2-2. 通達・事務運営指針・FAQ・参考資料・様式(国税庁中心)

| 区分 | 資料名 | 正式名称 | 種別 | 現行性 | 最終改正 | 出典 |

|---|---|---|---|---|---|---|

| 通達 | 措置法66条の4解釈 | 第66条の4《国外関連者との取引に係る課税の特例》関係(租税特別措置法関係通達(法人税編)内) | 法令解釈通達 | 現行(令和6年10月11日改正確認) | 令和6年10月11日付改正(課法2-26) | 目次:https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/sochiho/750214/01.htm 66の4(7)-1「準ずるものの例示」(令和2年8月新設・DCF法):https://www.nta.go.jp/law/joho-zeikaishaku/hojin/200708/index.htm |

| 事務運営指針 (最重要) | 調査・APA等の運用基盤 | 移転価格事務運営要領の制定について(事務運営指針)(平成13年6月1日 査調7-1ほか) | 事務運営指針 | 現行(令和4年6月10日改正後) | 令和4年6月10日(査調12-100ほか3課共同) | https://www.nta.go.jp/law/jimu-unei/hojin/010601/00.htm 参考事例集PDF:https://www.nta.go.jp/law/jimu-unei/hojin/010601/pdf/bessatsu.pdf |

| 事務運営指針 (最重要) | MAP手続の基本指針 | 相互協議の手続について(事務運営指針)(平成13年6月25日 官協1-39ほか7課共同) | 事務運営指針 | 現行(令和4年2月17日改正後) | 令和4年2月17日 | https://www.nta.go.jp/law/jimu-unei/sonota/010625/00.htm |

| 改正資料 | 事務運営指針改正(2022-02-14) | 移転価格事務運営要領の一部改正について(令和4年2月14日付 査調12-30・官際1-1・官協1-9・課法9-2) | 改正公表(Web) | 現行(改正公表) | 2022-02-14 | 沿革表示:https://www.nta.go.jp/law/jimu-unei/hojin/010601/00.htm |

| 改正資料 | 事務運営指針改正(2022-02-17) | 「相互協議の手続について(事務運営指針)」の一部改正について(令和4年2月17日) | 改正公表(Web) | 現行(改正公表) | 2022-02-17 | https://www.nta.go.jp/law/jimu-unei/sonota/kaisei/220204/index.htm 新旧対照表:https://www.nta.go.jp/law/jimu-unei/sonota/kaisei/220204/pdf/01.pdf |

| 改正資料 | 事務運営指針改正(2022-06-10) | 「移転価格事務運営要領」の一部改正について(令和4年6月10日付 査調12-100ほか3課共同) | 改正公表(Web) | 現行(改正公表の事実) | 2022-06-10 | https://www.nta.go.jp/law/jimu-unei/hojin/kaisei/220610/01.htm |

| 事務運営指針 (章) | APA運用(指針上の手続) | 移転価格事務運営要領 第6章 事前確認 | 事務運営指針(Web) | 現行 | 令和4年6月10日改正に伴い更新 | https://www.nta.go.jp/law/jimu-unei/hojin/010601/05.htm |

| 事務運営指針 (章) | 日台相互協議指針(章) | 移転価格事務運営要領 第7章(日台相互協議指針:平成29年1月31日付 官協8-1ほか7課共同) | 事務運営指針(Web) | 現行 | 令和4年6月10日改正に伴い更新 | https://www.nta.go.jp/law/jimu-unei/hojin/010601/07.htm |

| ガイド | APA制度(概説・提出導線) | 移転価格税制に関する事前確認の申出及び事前相談について | 手続案内(Web) | 現行 | ― | https://www.nta.go.jp/taxes/shiraberu/sodan/kobetsu/itenkakakuzeisei/04.htm |

| FAQ (最新) | 文書化制度(LF/MF/CbCR) | 移転価格税制に係る文書化制度(FAQ)(令和6年6月) | FAQ(PDF) | 現行(令和6年7月9日公開) | 令和6年7月9日公開(令和6年6月版) | https://www.nta.go.jp/taxes/shiraberu/kokusai/takokuseki/pdf/04.pdf |

| FAQ (最新) | 利益B対応FAQ(簡素化・合理化アプローチ) | 移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQ(令和7年6月) | FAQ(Web/PDF) | 現行(令和7年6月公表) | 令和7年(2025)6月 | https://www.nta.go.jp/taxes/shiraberu/kokusai/kansokagourika/index.htm (我が国は利益Bを当面実施しない旨を明示) |

| 解説資料 | 文書化制度(2016改正の概要) | 移転価格税制に係る文書化制度に関する改正のあらまし(平成28年6月) | 解説(PDF) | 旧版(2016年改正解説) | 2016(資料年) | https://www.nta.go.jp/publication/pamph/pdf/h28iten-kakaku.pdf |

| 参考資料 | ローカルファイル作成の具体例 | 独立企業間価格を算定するために必要と認められる書類(例示集) | 例示集(PDF) | 現行(PDF公開) | 2020(資料年) | https://www.nta.go.jp/publication/pamph/pdf/takokuseki_00.pdf |

| 参考資料 (ガイドブックⅡ) | 移転価格調査・対応の要点 | Ⅱ 移転価格税制の適用におけるポイント | 参考資料(PDF) | 現行(PDF公開) | 未確認(2017頃) | https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/pdf/takokuseki_02.pdf |

| 参考資料 (ガイドブックⅢ) | 同時文書化対応ガイド(ローカルファイル作成サンプル) | 移転価格ガイドブック 第Ⅲ部 同時文書化対応ガイド〜ローカルファイルの作成サンプル〜 | 参考資料(PDF) | 現行(PDF公開) | 2017年版 | https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/pdf/takokuseki_03.pdf |

| ガイド | MAP概説(Q&A) | 相互協議手続に関するガイダンス(Q&A)1.相互協議の概要 / 2.相互協議の手続 | ガイダンス(Web) | 現行 | ― | https://www.nta.go.jp/taxes/shiraberu/kokusai/map/guidance/qa1.htm |

| 様式 (申告書) | 別表17(4)「国外関連者に関する明細書」および記載の仕方 | 法人税申告書別表17(4) 国外関連者に関する明細書(令和7年度分) | 申告書様式(PDF) | 現行(令和7年度分) | 令和7年度 | 様式:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/pdf/17(04).pdf 記載の仕方:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/pdf/17(04)-ki.pdf |

| 廃止済み | 連結法人に係る移転価格事務運営要領(廃止済み) | 連結法人に係る移転価格事務運営要領の制定について(事務運営指針)(平成17年4月28日付) | 廃止済み | 令和4年度グループ通算制度移行対応改正により廃止 | 廃止 | 現行の移転価格事務運営要領 第8章が「連結指針の廃止に伴う経過的取扱い」を規定。 |

2-3. 条約・国際資料(国内一次資料と区別)

| 区分 | 資料名 | 正式名称 | 種別 | 現行性 | 出典 |

|---|---|---|---|---|---|

| 条約ネットワーク | 我が国の租税条約ネットワーク・OECDモデル条約の主な内容 | 租税条約に関する資料 | 省庁資料(Web) | 現行(2026年3月1日現在) | 財務省:https://www.mof.go.jp/tax_policy/summary/international/tax_convention/index.htm |

| 条約正文(例示) | 租税(所得)条約(条文確認用の具体例) | 所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とアメリカ合衆国政府との間の条約(日米租税条約) | 条約正文(Web) | 現行(外務省ページ公開) | 外務省:https://www.mofa.go.jp/mofaj/gaiko/treaty/treaty159_1.html |

| 国際資料 (別枠) ※事務運営指針1-2(3)により 調査・APA審査で参照される準規範 | OECD移転価格ガイドライン(2022年度版) (OECD Transfer Pricing Guidelines for MNEs and Tax Administrations 2022)/BEPS行動13 | (国内一次資料とは別枠・OECD原典) | 国際機関資料 | 移転価格事務運営要領1-2(3)により調査・APA審査において参照が明示されている(準規範)。 | 国内法一次資料(国税庁)が改訂の背景として言及していることは確認済み。 移転価格事務運営要領1-2(3):「必要に応じOECD移転価格ガイドラインを参考にし、適切な執行に努める」と明示。 OECD原典:https://www.oecd.org/en/publications/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2022_0e655865-en.html |

3

3. 実務上重要な条文のポイント

以下は、実務上の影響が大きい条文・条項を、一次資料で条文番号まで確認できる範囲で整理したものである。

| 法源(条文等) | 趣旨 | 実務上の意味 | 根拠一次資料 |

|---|---|---|---|

| 租税特別措置法 第六十六条の四 (国外関連者との取引に係る課税の特例) | 国外関連者との取引に係る課税の特例を定める中核条文。現在施行:令和7年法律第41号。 | 移転価格税制の実体的ルール(独立企業間価格・算定方法・調査局面の取扱い等)の起点。通達・事務運営指針が同条を根拠条文として構成されている。 | e-Gov法令検索 |

| 措置法通達 66の4(7)-1 (準ずるものの例示・DCF法) | 措置法第66条の4第7項に規定する「準ずるもの」につき、DCF法を例示として与える(令和2年8月新設)。 | 政令委任概念(準ずる方法)の実務上の指針となるため、方法選定・説明資料の構成に影響する。 | NTA趣旨解説:https://www.nta.go.jp/law/joho-zeikaishaku/hojin/200708/index.htm |

| 租税特別措置法 第六十六条の四の二 (納税の猶予) | 第66条の4に付随する「納税の猶予」を独立条文として置く。 | MAP等、二重課税排除プロセスと実務的に接続する可能性が高い条群。税務争訟・国際税務争議の実務上重要。 | 施行令第39条の12の2「納税の猶予の申請手続等」 |

| 租税特別措置法 第六十六条の四の四〜四の五 (文書化制度) | 文書化制度(国別報告事項・事業概況報告事項等)に関する条文。条文番号を明示した国税庁資料で確認済み。 | CbCR/マスターファイル相当の提出義務・免除判定・不提出時の罰則(第66条の4の4第7項等)が条文に紐づいて整理されている。 | 文書化制度FAQ(令和6年6月) |

| 措置法第66条の4第7項(括弧内) (ローカルファイル同時文書化義務の免除) | 一の国外関連者との取引対価合計額・無形資産取引額の基準で同時文書化義務が免除され得る旨がFAQに明示されている。 | 免除判定は「国外関連者ごと」であることが明確に示されており、取引集計単位・閾値管理の実務設計の根拠となる。 | 文書化制度FAQ(令和6年6月):措置法第66条の4の5第2項を参照 |

| 措置法第66条の4の4第7項/第66条の4の5第3項 (罰則) | 正当な理由なく期限内提供がない場合の罰則(30万円以下の罰金)が、条文番号付きで明示されている。 | CbCR/マスターファイルの「期限内提供」は、税務リスク(刑罰)を伴うコンプライアンス事項として明示的に位置付けられる。 | 文書化制度改正のあらまし(平成28年6月) |

| 租税条約(例:日米租税条約)第九条 (関連企業) | 条約本文上、関連企業条項が第九条として置かれている。 | 移転価格課税により二重課税が生じ得る局面で、条約上の調整(対応的調整を含む構造)に接続する基礎条項。 | 外務省:https://www.mofa.go.jp/mofaj/gaiko/treaty/treaty159_1.html |

| 租税条約(例:日米租税条約)第二十五条 (相互協議手続・MAP) | MAP(相互協議)が条約上規定され、当局間協議・合意実施の枠組みが条文化されている。 | 移転価格課税の解消(条約に適合しない課税の排除)手段として、国内の不服申立て・訴訟とは別系統の国際手続が条約により用意されている。 | 外務省(前掲);国税庁MAPガイダンス:https://www.nta.go.jp/taxes/shiraberu/kokusai/map/guidance/qa1.htm |

| 国税庁MAPガイダンス(Q&A) (概要・手続) | MAPを「租税条約の規定に基づき」税務当局間で解決を図る協議手続と定義している。 | 実務では、条約本文(MAP条)と国税庁の手続ガイダンスを併読し、申立て・当局間協議・合意実施の運用を把握する必要がある。 | https://www.nta.go.jp/taxes/shiraberu/kokusai/map/guidance/qa1.htm |

4

4. 実務必須資料セット(機能別)

移転価格実務で「まず一次資料として手元に置く」べき資料を、機能別に最低限の範囲で選定する。

【法令:実体的根拠】

- 租税特別措置法(第66条の4〜第66条の4の5)— e-Gov:https://laws.e-gov.go.jp/law/332AC0000000026 令和7年法律第41号・令和8年1月1日施行

- 租税特別措置法施行令(第39条の12〜第39条の12の4)— e-Gov:https://laws.e-gov.go.jp/law/332CO0000000043 令和7年政令第277号

- 租税特別措置法施行規則(第22条の10〜第22条の10の5)— e-Gov:https://laws.e-gov.go.jp/law/332M50000040015 令和7年財務省令第26号

【通達・解釈基準】

- 租税特別措置法関係通達(法人税編)第66条の4関係 — https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/sochiho/750214/01.htm 66の4(7)-1(DCF法・令和2年8月新設)が「準ずるものの例示」。

【事務運営指針:調査・APA・MAP】

- 移転価格事務運営要領(本体) — https://www.nta.go.jp/law/jimu-unei/hojin/010601/00.htm(令和4年6月10日改正済み)

- 別冊 移転価格税制の適用に当たっての参考事例集(PDF) — https://www.nta.go.jp/law/jimu-unei/hojin/010601/pdf/bessatsu.pdf

- 相互協議の手続について(事務運営指針)— https://www.nta.go.jp/law/jimu-unei/sonota/010625/00.htm(最終改正:令和4年2月17日)

【文書化制度】

- 移転価格税制に係る文書化制度(FAQ)(令和6年6月版) — https://www.nta.go.jp/taxes/shiraberu/kokusai/takokuseki/pdf/04.pdf

- 移転価格税制に係る文書化制度に関する改正のあらまし(平成28年6月) — https://www.nta.go.jp/publication/pamph/pdf/h28iten-kakaku.pdf

- 移転価格ガイドブックⅢ(ローカルファイル作成サンプル)— https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/pdf/takokuseki_03.pdf

【申告実務】

- 法人税申告書別表17(4)「国外関連者に関する明細書」(令和7年度分)

様式:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/pdf/17(04).pdf

記載の仕方:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/pdf/17(04)-ki.pdf

【利益B・最新FAQ】

- 移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQ(令和7年6月) — https://www.nta.go.jp/taxes/shiraberu/kokusai/kansokagourika/index.htm(我が国は当面実施しない旨明示)

【APA・MAP手続】

- APA手続案内 — https://www.nta.go.jp/taxes/shiraberu/sodan/kobetsu/itenkakakuzeisei/04.htm

- MAPガイダンス(Q&A) — https://www.nta.go.jp/taxes/shiraberu/kokusai/map/guidance/qa1.htm

【条約・国際的法源】

- 財務省「租税条約に関する資料」— https://www.mof.go.jp/tax_policy/summary/international/tax_convention/index.htm

- 外務省「日米租税条約」— https://www.mofa.go.jp/mofaj/gaiko/treaty/treaty159_1.html

- OECD移転価格ガイドライン(2022年度版)(OECD Transfer Pricing Guidelines for MNEs and Tax Administrations 2022)— https://www.oecd.org/en/publications/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-2022_0e655865-en.html

5. 主要改正年表

移転価格税制のうち特に文書化制度と運用指針(金融取引等)に関する改正・公表を、一次資料で裏づけられる範囲で年表化する。

| 年(出来事) | 改正・公表の内容 | 根拠一次資料 |

|---|---|---|

| 2001年 (平成13年6月1日・25日) | 移転価格事務運営要領 制定(査調7-1ほか)(6月1日)/相互協議の手続について(事務運営指針)制定(官協1-39ほか)(6月25日) | 沿革表示:https://www.nta.go.jp/law/jimu-unei/hojin/010601/00.htm |

| 2016年 (平成28年度) | 文書化制度(国別報告事項・事業概況報告事項等)の枠組み、罰則条文、適用開始(平成28年4月1日以後開始最終親会計年度等)が整理された。 | 「文書化制度に関する改正のあらまし」:https://www.nta.go.jp/publication/pamph/pdf/h28iten-kakaku.pdf |

| 2017年 (平成29年4月〜) | 同時文書化義務化。ローカルファイル作成等が本格化する局面。 | 国税庁「Ⅰ 移転価格に関する国税庁の取組方針」:https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/pdf/takokuseki_01.pdf |

| 2019年 (令和元年度) | DCF法の導入等(特定無形資産関連規定新設)。施行規則においても所要の整備。措置法関係通達 66の4(7)-1等 新設(令和2年8月)。 | NTA趣旨解説:https://www.nta.go.jp/law/joho-zeikaishaku/hojin/200708/index.htm |

| 2022年 (令和4年2月14日) | 移転価格事務運営要領の一部改正(査調12-30ほか)。グループ通算制度移行対応の整備。 | 沿革表示(前掲) |

| 2022年 (令和4年2月17日) | 相互協議の手続について(事務運営指針)の一部改正。グループ通算制度移行対応の整備。 | 改正公表:https://www.nta.go.jp/law/jimu-unei/sonota/kaisei/220204/index.htm |

| 2022年 (令和4年6月10日) | 移転価格事務運営要領の一部改正(査調12-100ほか)。金融取引・費用分担契約対応。適用:令和4年7月1日以後開始事業年度分の調査等から。 | 新旧対照表:https://www.nta.go.jp/law/jimu-unei/hojin/kaisei/220610/pdf/01.pdf |

| 2024年 (令和6年10月11日) | 「租税特別措置法関係通達(法人税編)の一部改正について」(課法2-26ほか1課共同)公表。移転価格関連通達改正。 | NTA法人税目次:https://www.nta.go.jp/law/joho-zeikaishaku/hojin/houzin.htm |

| 2025年 (令和7年6月) | 「移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQ」(利益B対応FAQ)公表。我が国は当面利益Bを実施しない旨を明示。 | https://www.nta.go.jp/taxes/shiraberu/kokusai/kansokagourika/index.htm |

| 2025年 (令和7年12月26日閣議決定) | 令和8年度税制改正の大綱(閣議決定版)公表。移転価格税制への直接改正事項なし。国境越え電子商取引課税における「関連者」定義に「移転価格税制における関連者と同様の基準で判定」との注記。 | 財務省PDF:https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf HTML(国際課税章):https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/08taikou_03.htm |

| 2026年 (令和8年1月1日施行) | 以下の各法令が同日付で施行(未施行規定あり):①措置法(令和7年法律第41号)、②施行令(令和7年政令第277号)、③施行規則(令和7年財務省令第26号)、④条約実施特例法(令和7年法律第13号)。 | e-Gov法令検索 各法令ページの施行版一覧 |

6. 主要出典URL一覧

※ URLの恒久性に関する注記:各URLは2026年3月19日時点のものであり、行政機関のウェブサイト更新によりリンク切れとなる可能性がある。その場合は資料名・発行機関名で当該サイト内検索を行うこと(例:国税庁サイト内検索「移転価格事務運営要領」等)。

e-Gov 法令

| 資料名 | URL |

|---|---|

| 措置法 | https://laws.e-gov.go.jp/law/332AC0000000026 |

| 施行令 | https://laws.e-gov.go.jp/law/332CO0000000043 |

| 施行規則 | https://laws.e-gov.go.jp/law/332M50000040015 |

| 条約実施特例法 | https://laws.e-gov.go.jp/law/344AC0000000046 |

通達・事務運営指針

FAQ・解説資料

申告様式

APA・MAP

財務省・外務省

OECD関連

- 税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025)

- Claude Fable 5登場——「Mythosクラス」は税務・法務・会計の実務をどこまで変えるか

この記事を書いた人

関連記事

-

税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025)

税務論文の読み解き:『Catching Pokémon, Not Tax Bills(ポケモンは捕まえても、税金は捕まらない)』(2025) -

新年のご挨拶:「生成AIの台頭が2026年以降の国際課税に及ぼす影響」

-

はじめての移転価格:①移転価格初心者はどこから学ぶべき?

-

米国標準産業分類(US-SIC)コード体系&検索ツール(日英対訳)

-

解説&用語集【2025年11月更新】

-

移転価格税制の適用に係る簡素化・合理化アプローチに関するFAQの公表(2025年6月:国税庁)

-

トランプ政権のBEPS枠組み離脱方針が与える国際課税議論への影響(Amount Bに関する考察を含む)

-

トランプ政権の通商政策動向及び国際課税ルールへの影響【2025年1Q】